Vi på Morningstar kommer aldrig tröttna på att upprepa det: Avgiften är en nyckelfaktor bakom en fonds framgång. En annan lika viktig variabel, även om den ibland förbises, är storleken. Faktum är att storlek och avgifter är nära sammankopplade.

En nyligen publicerad Morningstar-studie om aktiva fonder med hemvist i Europa – med titeln "When Small Isn’t Beautiful" – avslöjar en tydlig koppling mellan en fonds storlek och dess riskjusterade nettoresultat. Underavkastningen beror främst på de högre avgifterna för små fonder och förhållandet är särskilt starkt för aktiefonder. Det gäller också i mindre utsträckning i ränte- och blandfonder.

"Fonders förvaltade tillgångar varierar kraftigt", säger Matias Möttölä, EMEA-direktör för Manager Research på Morningstar och författare till analysen. "Medan många europeiska öppna fonder bara har några miljoner euro att investera, har de största fonderna i Morningstars databas tiotals miljarder euro. Med de flesta fonder som tar ut fasta avgifter leder sådana storleksskillnader till enorma skillnader i intäktsströmmar. Stora fonder kan ekonomiskt upprätthålla en större grupp av portföljförvaltare, analytiker och stödpersonal med de avgiftsintäkter de genererar. Dessutom ger större fonder utrymme för fondbolag att ta ut lägre avgifter, vilket kan gynna investerare”.

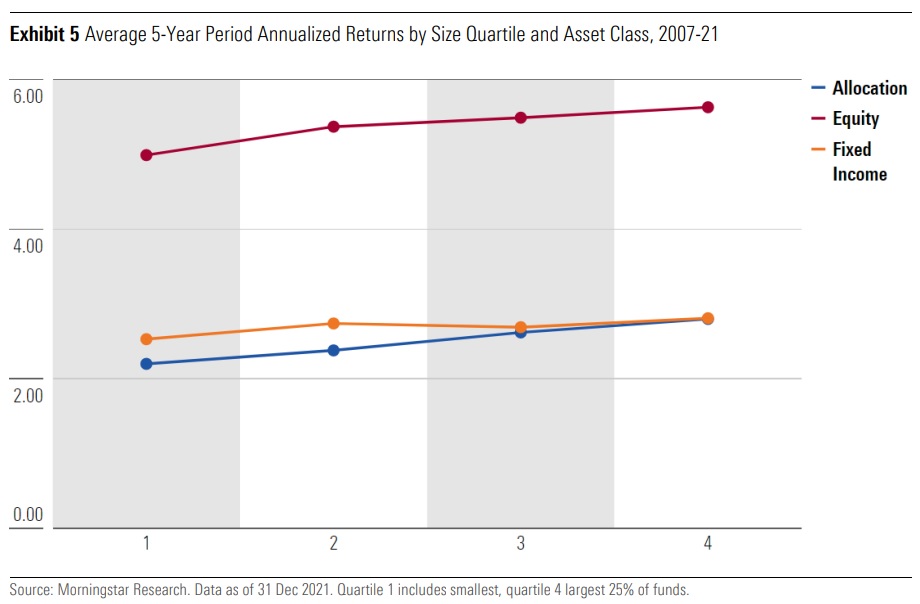

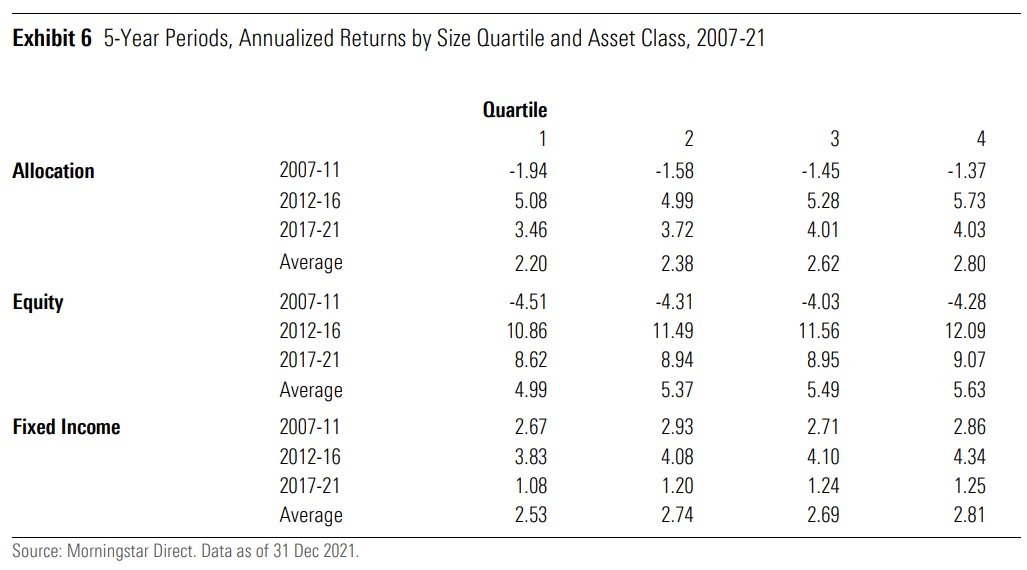

I alla tre tillgångsslag (aktier, räntebärande och blandfonder) och i alla femårsperioder som ingår i denna studie, slog de största fonderna de minsta. För räntefonder är bilden något mer blandad än för övriga, men fortfarande starkt riktad, med en sammantaget positiv lutning mellan tillgångsbas och avkastning.

Svenska och spanska fonder två motpoler

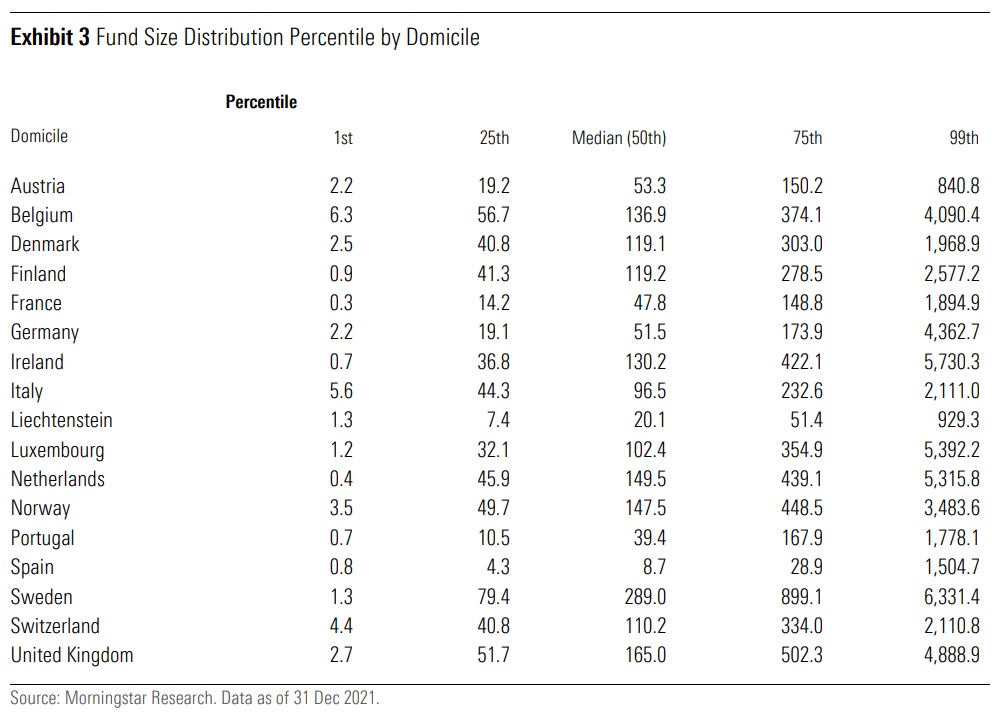

Förutom tillgångsklasser upptäcker forskningen stora skillnader i fondstorlek mellan hemvistländer: medan medianfonden bara hade 8,7 miljoner euro i tillgångar i Spanien, hade den typiska svenska aktiva fonden 289 miljoner euro i tillgångar i slutet av 2021.

"Spanien är relativt extrem eftersom marknaden har ett stort antal små multi-asset fonder som fungerar som investeringsinstrument för ett litet antal investerare", förklarar Möttölä.

Samtidigt är Sverige en av de mest utvecklade fondmarknaderna i Europa och hemvist för regionens största fond, AP7 Såfa, standardalternativet inom Sveriges premiepensionssystem. Storbritannien, också hem för en stark fondinvesteringskultur, kommer på andra plats. Men den övergripande bilden över hela Europa kvarstår: att ett stort antal fonder knappast är ekonomiskt lönsamma på egen hand.

En fråga om överlevnad

I Europa är fonder som är små i storlek och den därav följande bristen på stordriftsfördelar fortfarande den största frågan. För de tre tillgångsklasserna som beaktas var medianfondens storlek endast 76 miljoner euro och genomsnittet var 350 miljoner euro i slutet av december 2021. Så mycket som en fjärdedel av fonderna hade mindre än 20 miljoner euro i tillgångar.

"En typisk förvaltningsavgift på 1% skulle skapa en årlig bruttointäkt på 200 000 euro för en sådan fond", framhåller författaren. "Detta är helt klart inte tillräckligt för att täcka kostnaderna för att anställa en stark grupp av portföljförvaltare, analytiker, kundrepresentanter, backoffice-personal och liknande, och betala för data och andra tredjepartstjänster ovanpå. Visserligen är detta en förenklad syn eftersom enskilda fonder vanligtvis matas in i en bredare verksamhet och deras resurser är inte kopplade direkt till det kassaflöde de genererar för kapitalförvaltaren. Det är dock typiskt för kapitalförvaltare att lägga till resurser till strategier när de växer, och vice versa”.

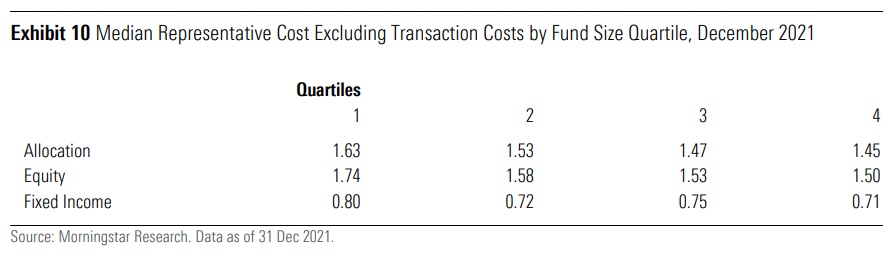

Avgifternas nyckelroll framgår också av Morningstars representativa kostnadsdata för slutet av förra året. Medianen för den minsta kvartilen av aktiefonder var 24 punkter dyrare än fonder i den största kvartilen i kategorin, vilket är en meningsfull avgiftshöjning. Skillnaderna är riktningslika men mindre i storleksordningen för blandfonder och räntefonder. (Fonder i denna analys har alla funnits i minst fem år, vilket innebär att nyare fonder är exkluderade.)

Undersökningen visar att små fonder uppenbarligen är i underläge gentemot större fonder, mest på grund av deras högre avgifter. "Fynden förstärker vikten av fundamental analys", säger Möttölä.

"Investerare bör fokusera sin due diligence i första hand på avgifter, men också på andra nyckeltal som att se till att de fonder de investerar i har resurser. Större fonder har bättre förhandlingsstyrka inom sina kapitalförvaltningsorganisationer och de löper mindre risk att stänga ned eller slås samman. Och viktigare är att det verkar som att kapitalförvaltningsbolag också tar mindre betalt för större fonder, vilket kan uppnå stordriftsfördelar”, avslutar han.