Det brukar vara på modet att komma försent till en fest, förutom så klart när börsen står som värd.

I de fallet är den vedertagna visdomen att komma tidigt, innan de goda tiderna börjar. "Bying the dips" är standardpraxis på aktiemarknaden, som syftar på att investerare skaffar sig aktier till uppfattade rabatter under marknadsnedgångar, i förväntan att börsen sedan kommer att fortsätta i sin uppåtgående bana.

Men björnmarknader är en annan femma än vanliga korrigeringar. Rally på en björnmarknad kan ofta förväxlas med början på en ny bullrun, bara för att vända på klacken och fortsätta nedåt. Botten kan lätt missbedömas. Att köpa tidigt i sådana fall förstärker ofta förlusterna.

Medan många hausseartade strateger säger att den 16 juni antagligen markerade bottennivåerna på aktiemarknaden, är baissestrateger mer skeptiska. Förra måndagens branta försäljning, marknadens sämsta endagsprestation sedan juni, belyste dragkampen mellan duellerande åsikter. Det visade också att det kanske inte alltid är det bästa att köpa dippen. Det är vad folket på Richard Bernstein Advisors, ett New York-baserat investeringsförvaltningsföretag med 14,3 miljarder dollar under förvaltning, varnade i en ny artikel med rubriken "Bubblor och björnar."

"Många investerare insisterar på att köpa tidigt så att de kan komma in i botten", säger Dan Suzuki, biträdande investeringschef på Richard Bernstein Advisors. "På sju av de senaste 10 björnmarknaderna har det varit bättre att komma in sent än tidigt."

Att köpa senare snarare än tidigare, säger Suzuki, förbättrar oftare avkastningen, minskar nedåtpotentialen och ger mer tid att fatta välgrundade beslut om tillståndet för företagens vinster och marknadslikviditet för att säkerställa en viss säkerhetsmarginal.

Genom att granska data kring björnmarknaders botten baserat på hypotetisk avkastning som inkluderade sex månaderna före och 12 månaderna efter den lägsta nivån, fastställde företagets analys att portföljer som hade 100 % av sina tillgångar i kontanter (tremånaders statsskuldväxlar) fram till sex månader efter botten, innan den skiftade 100 % till aktier, överträffade de portföljer som var fullt investerade i aktier under hela perioden.

Ut med det gamla och in med det nya

Suzuki påpekar också att köp för tidigt ofta leder till ett annat vanligt misstag som försätter investerare i en nackdel: att hamna tillbaka i högen av vinnarna i den föregående cykeln. Han rekommenderar att du uppmärksammar två pålitliga regler:

- Sektorer som är vinnare i en ny cykel kommer inte att vara desamma som de som var vinnarna i den föregående cykel.

- Björnmarknader signalerar "alltid" en förändring i ledarskap.

"Istället för att rotera bort från bubbeltillgångar tenderar investerare att se de initiala prisfallen som attraktiva möjligheter att köpa sekulär tillväxt till enorma rabatter", säger Suzuki. "Ändå antyder historien om bubblor att de inte återgår till att vara fantastiska investeringar efter bara sex månaders försäljning."

Han pekar på dot-com-kraschen 2000-02 som resulterade i en björnmarknad i Nasdaq 100-indexet som sträckte sig över 30 månader, under vilken det fanns 16 björnmarknadsrallyn som ökade med 10 % till mer än 30 %. Indexet sjönk från mars 2000 till oktober 2002 med 83 %.

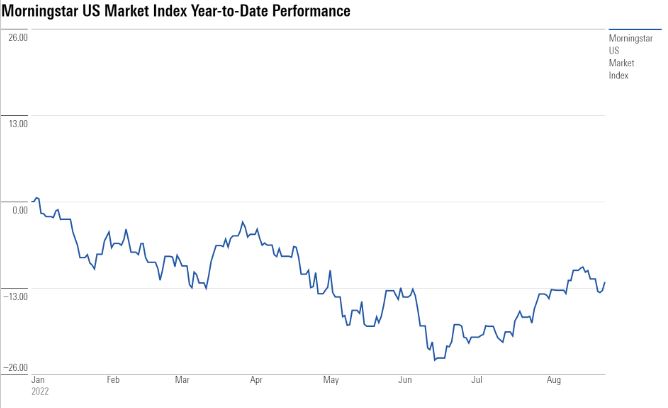

I rallyt från den lägsta punkten 16 juni till 19 augusti 2022, ökade Morningstar US Market Index 16,4 % på totalavkastningsbasis. Hittills i år är index ned 13,69 %. Efter att ha fallit med 32 % till och med den 16 juni, steg Nasdaq 100-indexet 19 % från lägsta nivå till och med den 19 augusti. Till och med den 25 augusti är det tekniktunga indexet ned 19 % i år på totalavkastningsbasis.

Suzuki misstänker att när nya ledarsektorer dyker upp kommer det att vara påfallande olika från förra gången, vilket inkluderar amerikanska storbolag med tillväxt, teknologi och obligationer. Han tittar på internationella aktier, småbolagsaktier och andra värdeorienterade investeringar.

"Vid denna tidpunkt i cykeln är det vettigt att fokusera på högkvalitativa företag med stabila kassaflöden och starka balansräkningar, samtidigt som man undviker bubbeltillgångar som teknologiaktier och krypto", säger Suzuki.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)