Med en inflationstakt som sträcker sig tvåsiffrigt i många länder har centralbankerna för stora utvecklade ekonomier höjtt räntor i en aggressiv takt. Denna miljö har haft en betydande negativ inverkan på aktiemarknaderna, och i takt som detta skrivs har nyckelindex som MSCI ACWI, S&P 500 och NASDAQ 100 alla rasat mer än 15% i år.

Som sådant kämpar många investerare med att navigera i detta nya klimat, som under det senaste decenniet har levt genom en period med historiskt låga räntor och frånvaro av inflationstryck. Nu ställer sig många frågande om vilken faktorstil som skulle vara mer fördelaktigt att anta för sina portföljer.

Möjligheter för värdeaktier

Ett bra sätt att identifiera värdesaktier är genom att titta på hur de handlas relativt sina grundläggande värden. För enkelhetens skull kan Morningstar-mätvärden som pris/verkligt värde och stjärnbetyget vara en bra guide. På den mer tekniska sidan är grundläggande värden faktorer som intäkter och book value. Möjligheter kan hittas i jämförelse av priset med dessa värden, uttryckta i låga multiplar som priset till intäkter (p/e) och pris till book (p/b) förhållanden.

I tider med stigande räntor tenderar rabattfaktorn - en populär modell bland aktieanalytiker för utvärdering av ett företag - att minska kraftigt vid antagandet om lägre framtida kassaflöden. När rabattfaktorn minskar sänks aktievärderingarna.

När det gäller värdeaktier kan emellertid effekten av stigande räntor vara mer begränsad. Detta beror på att deras värde är starkt kopplat till kassaflöden på kort sikt. I jämföresle viktas en högre andel kassaflöde för tillväxtaktier längre fram i framtiden.

Inflationspåverkan

Samma idé gäller inflation. I tider med stigande inflation är det verkliga värdet på en dollar idag högre än i framtiden. Eftersom värderingen av värdeaktier har mer kassaflöde vägd på kort sikt, skulle de sannolikt överträffa tillväxtaktier

Värde-lutade index har i allmänhet klarat sig bättre år. Grafen nedan visar investeringstillväxt för FTSE 100, S&P 500, NASDAQ 100 och MSCI ACWI-index. Den mer värde-tiltade FTSE 100 har hållit emot relativt bra. Naturligtvis är några av de största beståndsdelarna i FTSE 100 traditionella energiföretag som Shell (SHEL), och denna sektor har gynnats av ökningen av oljepriserna.

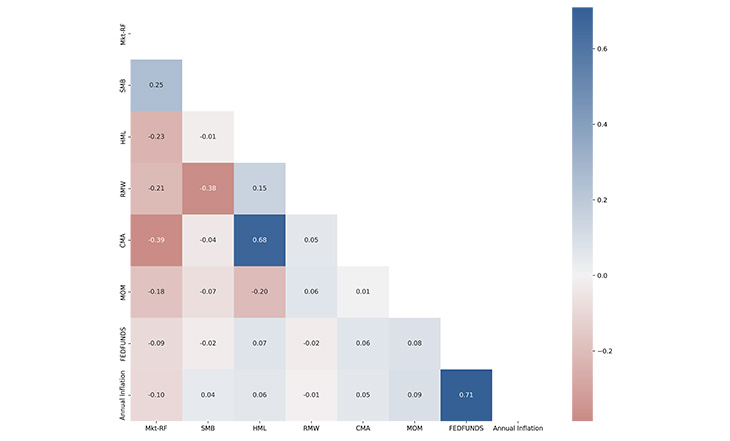

För att också visa detta statistiskt, ta en titt på följande korrelationsmatris mellan inflationssiffror och avkastning. Jag har använt FAMA-French Five FactorS avkastningsdata, momentumfaktoravkastningsdata, Fed Funds-räntor och amerikanska årliga inflationssiffror under de senaste 50 åren.

FAMA-French-modellen visar skillnaden mellan avkastning på värdeportföljer och tillväxtportföljer. Detta är särskilt relevant eftersom värde har lidit under det senaste decenniet, medan historisk forskning finner att värde kan överträffa tillväxt.

De fem faktorerna i Fama-French-modellen är följande: Market Beta: Mkt-RF (excess return on the market). Storlek: SMB (small minus big). Värde: HML (high minus low). Lönsamhet: RMW (robust minus weak). Investering: CMA (conservative minus aggressive investment). Momentum: Mom (winner minus loser).

Correlation Between Inflation and Returns

Månadsvis avkastning är baserad på Kenneth R. Frenchs databibliotek (Copyright 2022 Kenneth R, French). CPI och Fed funds-data baserade på St Louis FRED. Årlig inflation beräknad baserat på CPI för alla stadskonsumenter. FedFunds: FederalFunds Effective Rate. Data från jan 1970 till juli 2022.

Vad visar matrisen? Resultaten ekar med vad som har diskuterats ovan, nämligen att värdepremien (HML) visar en positiv korrelation med både räntor och inflation, historiskt. Detta indikerar att värdeaktier tenderar att överträffa tillväxtaktier under en höginflations- och räntehöjningsmiljö.

.jpg)