Investerare står inför en gemensam utmaning på många marknader: ökat ansvar för att bygga upp ett sparande för att möta behov under pensionstiden som varar allt längre.

Bränslet bakom denna utveckling kommer från flera områden: offentliga pensioner eller socialförsäkringar ger ofta inte mer än en grundläggande pensionsinkomst, färre företag erbjuder förmånsbestämda system till sina anställda och människor lever helt enkelt längre.

De flesta länder har någon form av pensionsram med tre pelare:

- En pelare för social trygghet;

- Arbets- eller arbetsplatsrelaterade besparingar; och

- Personligt eller individuellt sparande.

Att optimera var och en av pelarna och deras interaktion är avgörande för att säkerställa positiva pensionsutfall.

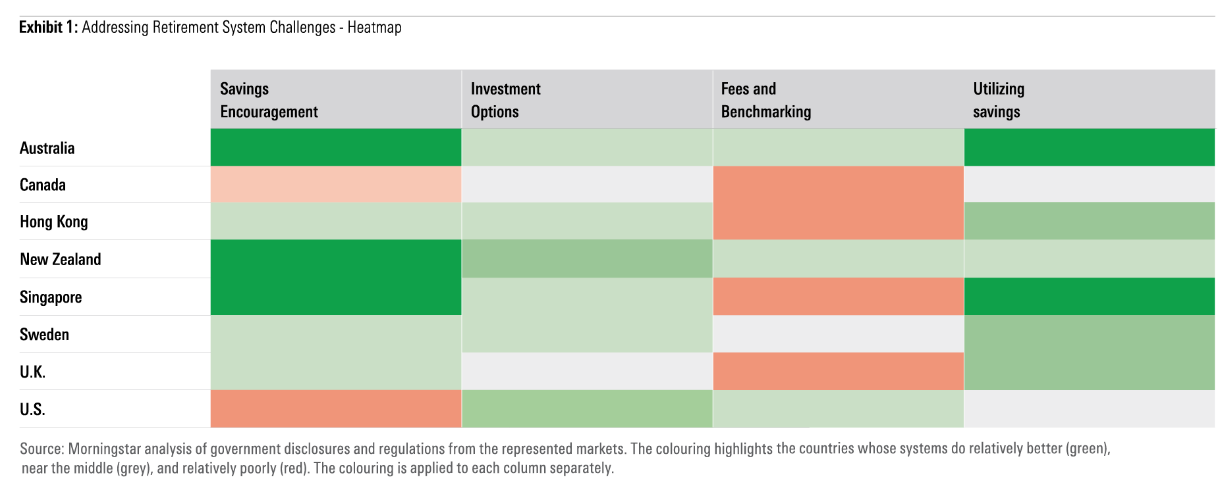

I en ny undersökning går vi på djupet kring den andra pelaren och pensionssystemen på arbetsplatsen i åtta länder som spänner över Amerika, Europa och Asien.

Länderna – Storbritannien, Australien, Kanada, Hong Kong, Nya Zeeland, Singapore, Sverige och USA – har alla effektiva pensionssystem som ofta nämns i oberoende studier som bland de bästa ramverken i sina regioner.

Istället för att försöka rangordna dem baserat på skillnader, som kan överdrivet betona ett särskilt tillvägagångssätt, har vi valt att observera och lyfta fram både bästa praxis och områden för förbättringar över fyra nyckelkomponenter, och illustrerar dessa visuellt i en heat map.

Sverige – Minska stressen på arbetsplatser

Styrkan i det svenska pensionssystemet på arbetsplatser ligger på många sätt i att begränsa omfattningen av dess uppdrag.

På sparandesidan planerar svenskar ofta kring en generös socialförsäkring, vilket sätter mindre press på arbetsplatserna. Premiepensionen, eller PPM, är en av tre delar av pensionssystemet där arbetstagare har möjlighet att välja investeringsstrategi. Eftersom detta fortfarande är en del av det sociala trygghetssystemet är deltagande obligatoriskt och 2,5% av inkomsten går in på detta konto.

När det gäller investeringsalternativ har PPM en av de mest aggressiva standardstrategierna, på grund av den relativt lilla roll som PPM spelar i de flesta pensionsplaner. Sverige leder även ligan när det kommer till kostnadsfronten, med förvalet AP7 Såfan som tar ut högst 0,11% per år. Andra medel som ställs till förfogande inom systemet måste också rabattera avgifterna jämfört med vad de tar ut i andra distributionskanaler. Tillsynsmyndigheten övervakar listan över tillgängliga medel, men standarderna kan eventuellt höjas ytterligare för att säkerställa att investerare bara får tillgång de bästa fonderna.

När det gäller utnyttjandet av sparandet är tillgången till fonder före pensionering begränsad. I pensioneringen finns det dock gott om flexibilitet och stöd. Även om avsaknaden av en fastställd pensionsålder skulle kunna addera till komplexiteten, görs en rådgivningstjänst tillgänglig för arbetare för att stödja planeringen av pensionen.

Flytta till avgiftsbestämda pensioner framhäver individuellt ansvar

Vi noterar att systemet med avgiftsbestämda pensioner redan frodas på vissa marknader och i ett mer embryonalt skede på andra. Detta formas av i vilken utsträckning pensionssystemen för social trygghet ger, eller historiskt sett gett, en betydande del av människors pensionsinkomst.

En viktig grundsats i flytten till ett avgiftsbestämt system är att investeringsrisken helt och hållet riktas till individen. Utöver det måste arbetarna navigera i en komplex väv av regler och alternativ för att optimera sina besparingar.

När blir valmöjligheterna för många?

Även om valmöjligheter är bra för erfarna investerare, är för mycket val kontraproduktivt, särskilt för oerfarna investerare. Vissa länder är bättre än andra på att optimera valen så att deltagarna är mer benägna att välja en högkvalitativ investering till låga avgifter eller bli inställd på ett sådant alternativ.

På samma sätt som arbetare kan ställas inför för många valmöjligheter inom en plan, är det också lätt för dem att ackumulera flera arbetsplatsplaner och för den fragmenteringen att urholka deras besparingar. Att minimera antalet separata planer som enskilda arbetare har hjälper till att sänka kostnaderna och öka engagemanget. Länder har prövat olika tillvägagångssätt som pensionsplan-följer-anställd, konsolidering av äldre planer till en "betald" plan och automatisk överföring av små, föräldralösa planer till en individs nuvarande eller centrala plan.

Hur länder siktar på att få människor att börja spara tidigare

I de länder som har antagit dem har program för automatisk registrering varit mycket effektiva för att få fler att spara tidigare. Dessutom fortsätter stegvisa förändringar av programmen att förbättra upplevelsen för fler arbetare. Vi finner ett växande antal exempel som försöker engagera medlemmar när pensioneringen närmar sig, men en brist på initiativ för att engagera yngre människor i pensionssparande.

Pensionssparandets långsiktiga karaktär kan paradoxalt nog avskräcka arbetstagare då ett hinder för att få tillgång till sparandet finns. Vissa länder lindrar detta i olika grad genom att tillåta tidig tillgång till pensionssparande under vissa omständigheter, men det finns en hårfin balans mellan detta och att förhindra att människor tappar sin pensionsinkomst genom att använda för mycket för andra ändamål.

I Storbritannien förebådades införandet av Lifetime ISA 2016 som ett sätt att locka unga människor till en flexibel sparmodell som de kunde använda för att finansiera antingen bostadsägande eller pensionering, men det kom till förtret för policyexperter som hade spenderat mer än ett decennium för att etablera en konsensus om automatisk registrering.

Minska komplexiteten

En vanlig utmaning som vi observerat över heterogena pensionsramar är komplexitet. De arbetar i allmänhet inom komplexa regler och erbjuder investeringsalternativ som inte nödvändigtvis är intuitiva för oerfarna investerare. Tillsammans gör dessa faktorer det utmanande att avgöra hur man bäst både ska samla och sedan dekumulera pensionssparande.

På det hela taget är kännetecknen för de bäst placerade arbetsplatssystemen bidrag från staten; besparingsincitament, såsom skattelättnader eller statliga bidrag och program för matchning av arbetsgivaravgifter; och transparent tillsyn eller benchmarking av fondernas resultat och kostnader.

.jpg)