Om en lågkonjunktur väntar vid horisonten som många förväntar sig, glömde någon att informera aktiemarknaden.

Med Morningstars amerikanska marknadsindex upp med cirka 8,6% hittills under 2023 och 16,2% från den lägsta nivån under björnmarknaden i oktober, ser aktierna dyra ut enligt vissa mycket använda mått.

Det är mot bakgrund av osäkra ekonomiska utsikter där investerare väger potentialen för en recession mot konsekvenserna av ihållande hög inflation.

"Vi tycker fortfarande att den amerikanska aktiemarknaden ser dyr ut och har blivit dyrare sedan början av året", säger Jim Masturzo, investeringschef för multi-asset strategier på Research Affiliates.

"Marknaden håller sig bra med tanke på den makroekonomiska miljön."

En del av skulden för aktiemarknadens dyra status kan falla på 2023 års återhämtning i de stora teknologiaktier som dominerar viktningen i breda marknadsindex, som Apple AAPL – upp 35% 2023 – och Alphabet GOOGL – som är upp 39% så här långt i år. Det, säger vissa strateger, har gjort stora tillväxtaktier särskilt dyra.

Men enligt Morningstars uppskattning av verkligt värde är aktier faktiskt undervärderade med mer än 9%, där värdeaktier ser särskilt billiga ut. Den marknadsrabatten har dock minskat avsevärt sedan den låga nivån i oktober.

Breda marknaden ser dyr ut enligt P/E-tal

Investerare har handlat upp aktiekurserna eftersom resultatet för första kvartalet och intäkterna kom in bättre än väntat inom ett brett spektrum av branscher, även om den totala vinsten sjönk med 3% under kvartalet och marginalerna är komprimerade.

Aktier fick också ett uppsving från optimistiska förväntningar att Federal Reserve Boards ränteåtstramningscykel nästan är över. Värderingen har studsat tillbaka efter 10 räntehöjningar i snabb följd det senaste året, hög inflation och en avmattande ekonomi.

Upp 8,6% hittills i år, har Morningstar US Market Index en pris/vinstmultipel på 19,8 gånger baserat på 12-månaders eftersläpande vinst. Det kan jämföras med ett P/E på 24,2 gånger vid sin topp i slutet av 2021 och 17 gånger vid den lägsta nivån i mitten av oktober 2022.

P/E-tal är ett användbart sätt att mäta nivån av förtroende som investerare har för företagens förmåga (eller i det här fallet ett index över företag), vad de är villiga att betala för dessa intäkter och hur mycket risk de är villiga att ta sig an. De är ett användbart verktyg för att snabbt kunna läsa om en aktie eller ett marknadsindex är övervärderat, rättvist värderat eller undervärderat.

När man tittar på aktier baserat på förväntad vinst, ligger framåtblickande P/E på S&P 500 på cirka 18 gånger vinsten, en minskning från en topp på 21 gånger i januari 2022 och över 15 gånger vid de lägsta nivåerna i oktober 2022, enligt Leuthold Group, en leverantör av finansiell forskning till institutionella investerare.

Om den låga nivån i oktober står sig, skulle det markera den dyraste björnmarknaden i historien, säger Doug Ramsey, Leutholds investeringschef. Som jämförelse var P/E runt 13,5 gånger under botten 9 oktober 2002 och den 23 mars 2020 låg P/E på 13 gånger.

"Large-cap aktier är dyra," säger Ramsey. "De är inte bubbliga, men de är mycket höga historiskt och i förhållande till räntor, likviditet och inflation. Det har varit en mani som bara delvis har deflaterats. De är inte ens i närheten av att diskontera ens en mild lågkonjunktur."

Cape skräck? Kanske...

När man värderar marknaden föredrar Jim Masturzo från Research Affiliates att använda Shiller PE Ratio, uppkallad efter Nobelprisvinnande ekonomen och Yale-professorn Robert Shiller.

Det är också känt som det cykliskt justerade PE-talet, eller Cape, eftersom det är baserat på inflationsjusterade resultat för S&P 500-företag från de föregående 10 åren för att jämna ut anomalier i konjunkturcykeln. Shiller-kvoten blev populär under dot-com-boomen när dess nivåer översteg 40 gånger vinsten och Shiller varnade för att aktier var övervärderade.

"Cape-kvoten tar en längre syn på resultatet", säger Masturzo. "Det är inte lika beroende av kvartalsvisa resultatrapporter."

Baserat på Cape ratio ser aktiemarknaden dyr ut, men inte på toppnivåer.

Shiller-kvoten ligger nu på 29,8 gånger vinsten, en minskning från 38,6 gånger i november 2021 när marknaden var som bubbligast, men ändå över de 27 gånger som noterades i oktober 2022.

Vid den lägsta nivån i mars 2009 värderade kvoten marknaden till 15,17 gånger. Så även om cape-kvoten är upp från nivåerna från oktobers lägsta nivå, speglade dessa nivåer i oktober fortfarande en börshandel till dyra priser.

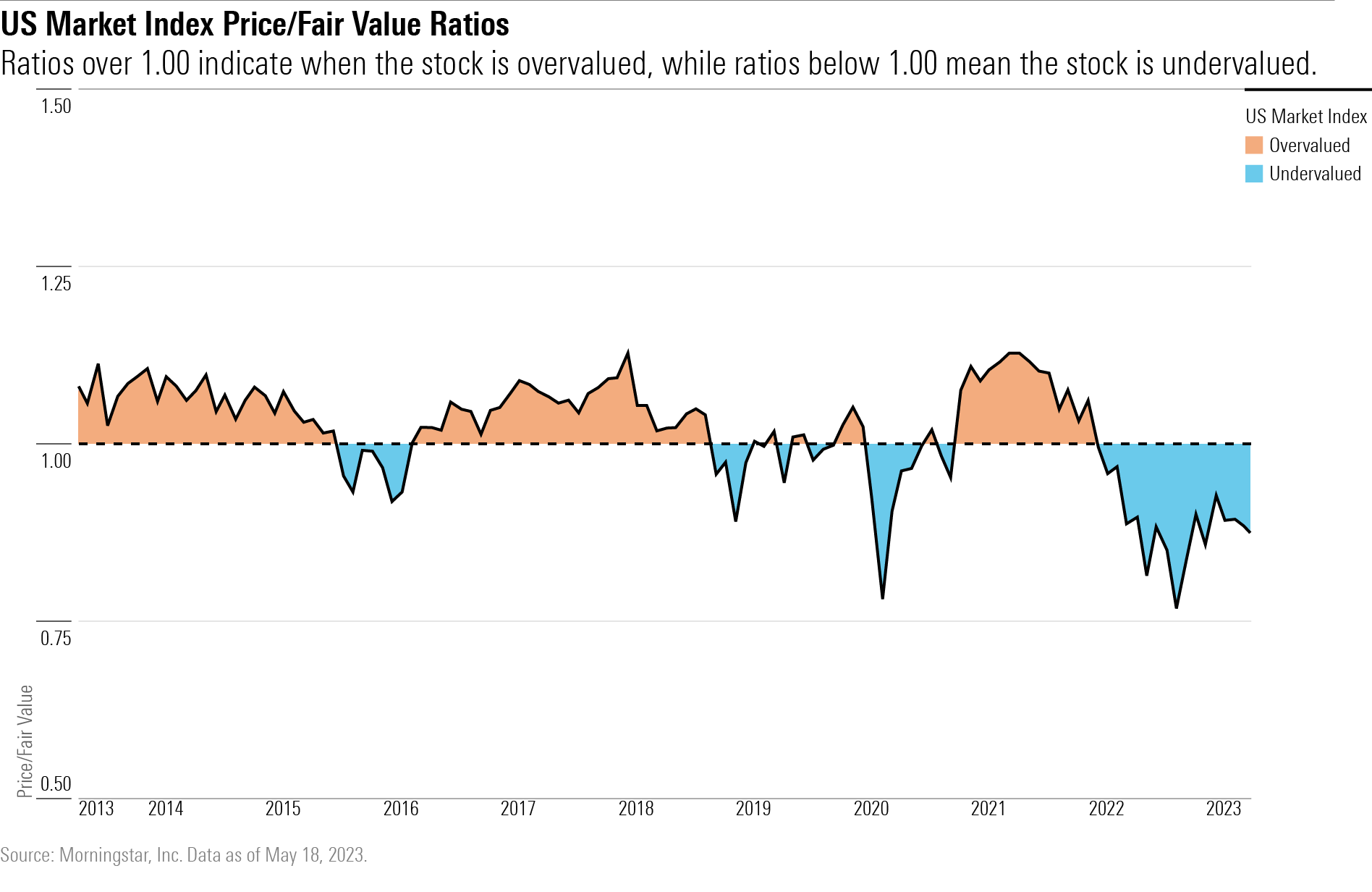

Aktier är undervärderade enligt verkligt värde

Morningstars seniora amerikanska marknadsstrateg David Sekera har dock en annan uppfattning.

Han föredrar att mäta marknadens värde genom att tillämpa ett pris/verkligt värde på en sammansättning av det inneboende värdet av de 700 aktierna i företagets täckningslista som handlas på amerikanska börser, vilket han bestämmer genom att jämföra det med en sammansättning av börsvärdet på hela det universum av aktier i Morningstar-index.

Baserat på den beräkningen anser Sekera att den totala marknaden är undervärderad med en rabatt på 9,3% jämfört med interna värderingar. Men rabatten har minskat avsevärt från hans beräkningar i mars när den handlades med 12% rabatt och 23% rabatt vid de lägsta nivåerna i oktober.

Han noterar sedan att undervärderingsnivån var den högsta rabatten i förhållande till långsiktiga inre värderingar sedan mars 2020 och 2011. Tillväxtaktier var de mest undervärderade vid den tidpunkten och Sekera rekommenderade investerare att köpa mega-cap-teknologinamnen som hade fallit från höga nivåer.

Stora teknikaktier leder vägen

Om man tittar under ytan på den nuvarande marknaden är det uppenbart att en liten kader av teknikjättar med de tyngsta vikterna i indexen är ansvariga för mycket av vinsterna.

Microsoft MSFT, Apple, Meta Platforms META, Alphabet, Amazon.com AMZN, och Nvidia NVDA har överträffat och lett index till högre nivåer till följd av investerarnas entusiasm över tillväxtutsikterna kring artificiell intelligens och en förväntning om att Fed kommer att lätta på räntehöjningscykeln senare i år.

"De går tillbaka till de gamla generalerna eftersom det var det som fungerade i den senaste striden", säger Leuthold Groups Ramsey, med hänvisning till ett decennium av överprestationer från teknikaktier innan Fed började höja räntorna för att bekämpa inflationen.

Omvänt finns det en känsla av att vissa institutionella investerare med mandat att vara helt investerade i aktier och obligationer "gömmer sig i stora teknikaktier" och använder gruppen som "kontant surrogat", säger han och noterar de enorma mängder kontanter som gigantiska teknikaktier genererar.

"De ses defensivt, på det sätt som läkemedelsbolagen, konsumtionsvaror och allmännyttiga bolag brukade vara", säger han.

Han varnar dock för att tekniktitanernas intäktstillväxt har avtagit och det är ett bevis på att företagen inte kommer att isoleras från en nedgång.

Sekera noterar samtidigt att tillväxtaktien Morningstar Category är upp 15% hittills i år, nästan dubbelt så mycket som det bredare indexet, och att de "enkla uppgångarna ligger bakom oss". Han varnar för en "tuff väg framåt för de närmaste kvartalen", han förväntar sig att den ekonomiska tillväxten kommer att stagnera under andra kvartalet och minska under det tredje på grund av stramare penningpolitik och minskande kredittillgänglighet innan en "trög" återhämtning börjar under fjärde kvartalet.

Värdeaktier undervärderade

Som ett resultat gick Sekera över till sin tillgångsallokeringsrekommendation för tillväxtaktier till marknadsvikt från övervikt. Värdeaktier, som handlas med 15% rabatt, behåller sitt överviktsbetyg, liksom småbolag, som handlas med 27% rabatt. Core/blend-kategorin, aktier med attribut av både tillväxt och värde, är nu underviktad.

I USA konstaterar Masturzo att värdeaktier är billiga i förhållande till tillväxtaktier och han pekar på att materialsektorn handlas till ett P/E på 15 jämfört med ett genomsnitt närmare 18. Energiaktier handlas till ett P/E på 7 jämfört med med ett snitt på 16.

Ändå, för bättre möjligheter, "fortsätter vi att tänka globalt", säger Masturzo.

Utanför USA handlas tillväxtmarknader till ett P/E på 13,5 gånger, 50% rabatt till USA, och utvecklade marknader handlas till 18 gånger vinsten, 30% rabatt.