Klimatförändringarna är inget skämt. De utgör en betydande affärsrisk för många företag. Inte undra på att grön teknik och förnybar energi utvecklas i snabb takt. Över hela världen pressar både konsumenter, beslutsfattare och investerare företag att minska sina koldioxidavtryck. Samhällsomställningen bort från kol kommer att påverka företagen ekonomiskt. Hur effektivt företag kan anpassa sin verksamhet och sina produkter till morgondagens ekonomi kommer därför att avgöra vilka som kommer att överleva och stärka sin position.

För att hitta företag som framgångsrikt kan konkurrera i övergången till en koldioxidsnål ekonomi använder vi oss av Sustainalytics bedömning av bolags koldioxidrelaterade risker, samma analys som är byggstenen i Morningstar Portfolio Carbon Metrics för fonder. Bedömningen fångar hur sårbart ett företag är i omställningen bort från en fossilbränsletung ekonomi.

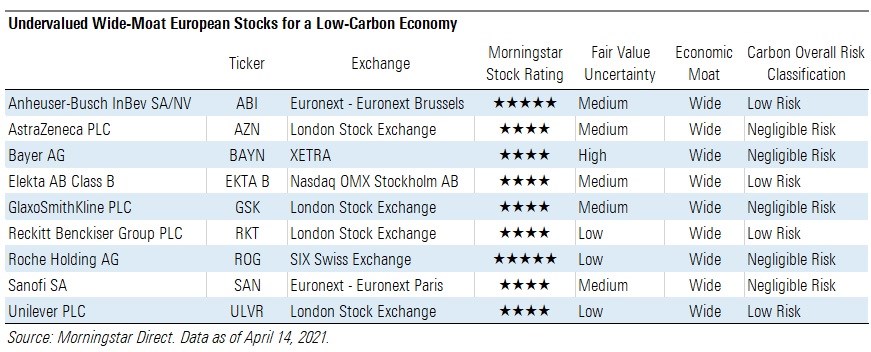

Mer specifikt screenade vi europeiska aktier som bevakas av våra aktieanalytiker och som samtidigt bedömdes ha en bred ekonomisk vallgrav, en stabil eller positiv ”vallgravstrend” eller konkurrensfördel, en Morningstar Stock Rating på 4 eller 5 stjärnor och en övergripande riskklassificering som var försumbar eller låg när det gällde koldioxidrelaterade affärsrisker.

Med andra ord sökte vi efter europeiska bolag med en solid konkurrensfördel, mycket väl positionerade för en koldioxidsnål ekonomi och som för närvarande handlar i ett ”köp”-intervall. Vi hittade totalt nio bolag.

Här kommer en närmare titt på två av namnen på listan med en 5-stjärnig Morningstar Stock Rating.

A closer look at the two names on the list holding a 5-star Morningstar Stock Rating.

Anheuser-Busch InBev SA/NV

Enligt vår uppfattning har AB InBev en av de starkaste kostnadsfördelarna bland bolagen vi analyserar inom kategorin konsumentvaror, stabila och är bland de mest effektiva operatörerna. Stora globala skalfördelar tillsammans med dess monopolliknande positioner i Latinamerika och Afrika ger AB InBev betydande hävstångseffekt på deras kostnadsbas och även prissättningskraft vid upphandlingar.

Morningstars chef för aktieanalys Philip Gorham säger att AB InBev är väl positionerat för att utnyttja förväntad tillväxt på flera av sina marknader. I Latinamerika och Asien, som tillsammans utgör nästan två tredjedelar av koncernens rörelseresultat, väljer konsumenten i större utsträckning globala premiumvarumärken och ABI har en stark portfölj med Budweiser, Corona och Stella Artois. Utvecklade marknader kommer å andra sidan sannolikt att förbli fragmenterade och konkurrensutsatta.

Efter en kraftig försäljningsnedgång på 10% och en 25%-ig nedgång i justerat rörelseresultat förra året, räknar Morningstars analytiker med en återhämtning i försäljningstillväxten på 8,3% under 2021, främst på grund av en återhämtning i handeln. Utöver detta förväntas marknaden återgå till sin tidigare tillväxttakt, med en uppskattad ökning på 4% per år.

Roche Holding AG

"Vi tror att Roches läkemedelsportfölj och branschledande diagnostik samverkar för att skapa hållbara konkurrensfördelar" säger Karen Andersen, aktiestrateg inom hälsovård- och läkemedelssektorn på Morningstar. "Roches breda vallgrav härrör från sin status som ledande inom onkologiterapi och in vitro-diagnostik, och bolaget har en lovande strategi där de kombinerar sin expertis inom båda områdena för att generera en växande pipeline för skräddarsydda personliga läkemedel med hjälp av kompletterande diagnostik. Mycket av Roches vallgrav inom läkemedelssektorn härrör från dess långa relation med Genentech. Roche förvärvade först en kontrollerande andel i Genentech 1990 och ägde nästan 56% av företaget innan Genentechs styrelse accepterade ett erbjudande om 95 dollar per aktie för att förvärva återstående del av bolaget 2009. "

Roches fokus på biologiska läkemedel och innovativa pipeline är nyckeln till företagets förmåga att upprätthålla sin breda vallgrav och fortsätta att uppnå tillväxt när nuvarande storsäljare börjar utsättas för konkurrens. Roches diagnostikverksamhet är också stark. Med en 20%-ig andel av den globala in vitro-diagnostikmarknaden är Roche nummer ett i denna bransch före konkurrenterna Siemens, Abbott och Ortho.