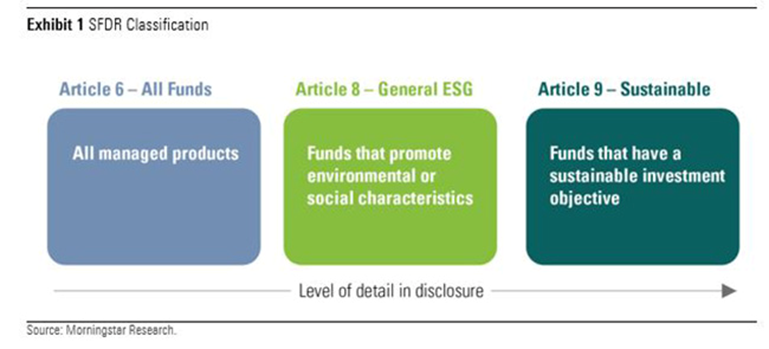

Det har gått mer än 16 månader sedan EU införde sin förordning om hållbar finansiell information (SFDR), som kräver att kapitalförvaltningsbolag för första gången ska tillhandahålla information om sina investeringars miljö-, sociala och ägarstyrningsrisker (ESG). De måste också bedöma påverkan på samhället och planeten.

Sedan den 10 mars 2021 har fonder som är tillgängliga för försäljning i EU klassificerats av sina förvaltare som artikel 6, 8 eller 9, beroende på deras hållbarhetsmål, enligt nedan.

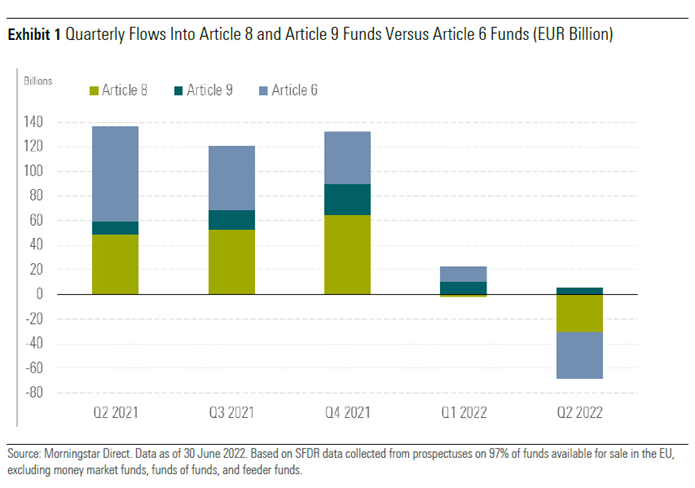

Ljusgröna fondflöden vänder till rött, mörkgröna håller fanan uppe

Mitt bland investerarnas oro över en global lågkonjunktur, inflationstryck och konflikten i Ukraina, tappade ljusgröna (artikel 8) fonder 30,3 miljarder euro under andra kvartalet efter att ha tappat reviderade 2,1 miljarder euro jämfört med föregående kvartal. Investerare fortsatte dock att hälla pengar i mörkgröna (artikel 9) produkter, som registrerade 5,9 miljarder euro i nettoinflöden.

Under andra kvartalet fortsatte kapitalförvaltarna att uppgradera fonder genom att förbättra sina ESG-integrationsprocesser, lägga till bindande ESG-kriterier till sina investeringsmål och investeringspolicyer, eller i vissa fall helt ändra strategins mandat.

Under de senaste tre månaderna har 713 fonder ändrat sin SFDR-status, inklusive 696 som har uppgraderat och 16 som nedgraderats. De allra flesta (652) som uppgraderade sin status flyttade från artikel 6 till artikel 8, medan 17 fonder uppgraderade från artikel 6 till artikel 9. Fondbolag känner tydligt det kommersiella trycket att ha så många fonder som möjligt som uppfyller åtminstone artikel 8-kraven.

Alla 16 nedgraderade fonder, inklusive 10 NN Investment Partners och fyra PIMCO-strategier, omklassificerades från artikel 9 till artikel 8. Dessa omklassificeringar uppstod som ett resultat av ett mer försiktigt tillvägagångssätt från kapitalförvaltarna i ljuset av de senaste regulatoriska förtydligandena.

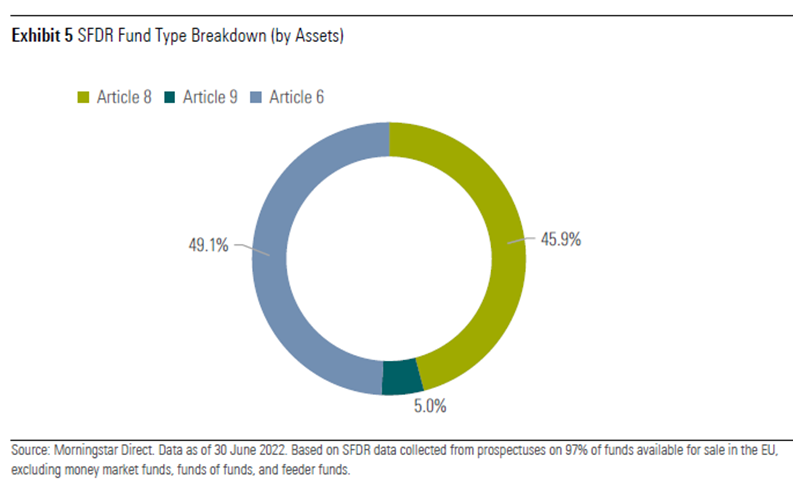

Som ett resultat av den stora mängden uppgraderingar samt lanseringarna av nya fonder (183 under andra kvartalet) står artikel 8- och 9-fonderna nu för mer än hälften av EU:s totala tillgångar, från bara en tredjedel för ett år sedan.

Till exempel noterade NN att "nytt förtydligande från Europeiska kommissionen och [nederländska tillsynsmyndigheten] AFM klargjorde att artikel 9-fonder endast får investera i hållbara investeringar baserat på definitionen i SFDR.

"Detta ytterligare förtydligande var inte på plats när NN IP initialt implementerade SFDR, vilket är anledningen till att vi nu är avsedda att uppdatera avslöjandena i linje med utvecklande regulatoriska riktlinjer." NN tillade att omklassificeringen inte speglar några förändringar i fondernas investeringprocess.

Eftersom tillsynsmyndigheter fortsätter att ge ytterligare vägledning om implementeringen av SFDR kan vi förvänta oss att fler fonder kommer att omklassificeras till artikel 8 i framtiden.

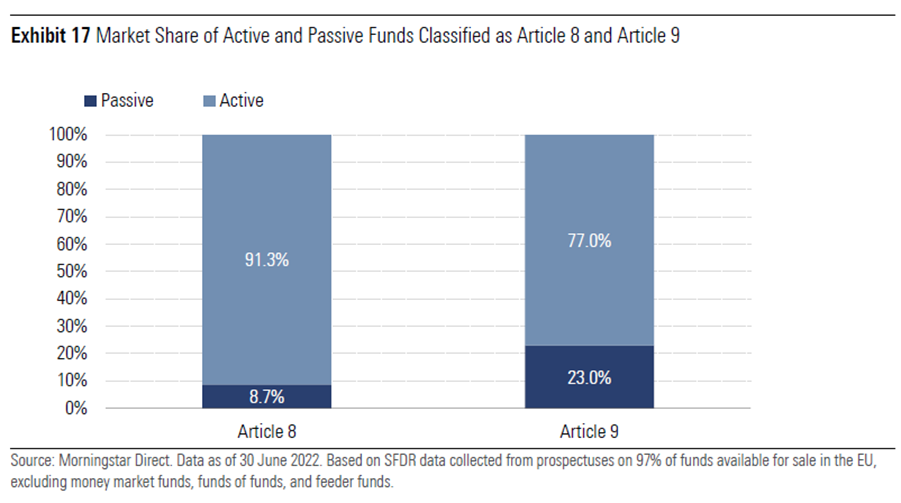

Aktiv vs. Passiv

Aktiva fonder fortsätter att dominera produktlandskapet i SFDR Artikel 8 och Artikel 9. Passiva fonder vinner dock mark i artikel 9-kategorin och nådde 23 % i slutet av juni från 17,4 % för sex månader sedan.

Den större marknadsandelen för passiva artikel 9-fonder kan verka kontraintuitiv, men det beror delvis på det växande antalet betydande indexfonder och börshandlade fonder (ETF) som följer EU:s klimatriktmärken (parisanpassade och klimatomställningsriktmärken).

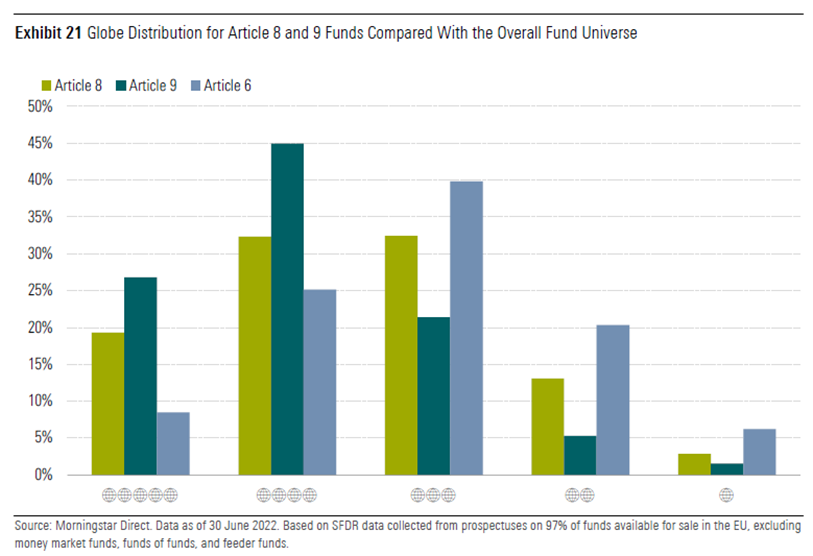

Sammantaget presterar artikel 8 och 9 fonder bättre på ESG-mått än resten av fonduniversumet. Nästan tre fjärdedelar av artikel 9-fonderna har Morningstar Sustainability Ratings på antingen 4 eller 5 jordklot, jämfört med drygt hälften av artikel 8.

Artikel 9-fonder har också vanligtvis lägre inblandning i kontroversiella vapen, tobak, fossila bränslen och allvarliga kontroverser.

Majoriteten av artikel 8 och artikel 9 fonder har också noll exponering för kontroversiella vapen, tobak, termiskt kol och allvarliga kontroverser. Mindre än en fjärdedel av artikel 8-fonderna och artikel 9-fonderna är dock inte involverade i fossila bränslen. Dessa siffror har varit stabila under de senaste sex månaderna, trots energikrisen och fortsatt rally i olje- och gaspriserna i år.

Det relativt högre engagemanget för fossila bränslen hos i synnerhet artikel 9-fonder kan fortfarande komma som en överraskning för vissa investerare. Men det beror till stor del på att många av dessa fonder investerar i så kallade övergångsbolag. Dessa inkluderar olje- och gasbolag eller allmännyttiga företag som ökar sin exponering för förnybar energi men som fortfarande driver sina äldre fossilbränsleverksamheter.

I likhet med fossila bränslen är det en minoritet av artikel 8 och artikel 9 fonder (46 %) som inte har någon kärnkraftsinblandning. I ljuset av införandet av kärnkraft i EU:s taxonomi kan vi se båda typerna av fonder öka sin exponering för kärnkraft.

Hortense Bioy är global chef för hållbarhetsforskning på Morningstar.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)