En inflationsmiljö är inte förutbestämd 2023. Det finns rimliga argument för en disinflationär miljö eller, ännu värre, en stagflationär miljö. Om vi tittar på alla möjligheter måste vi positionera portföljer för att hantera olika inflationsförhållanden 2023.

År 2022 överraskade den outtröttliga globala inflationen investerare och ekonomer. När vi går in i 2023 är inflationen fortfarande en utmaning i många utvecklade länder – från Europa till Storbritannien till USA. Detta ska inte tas lätt på. Bortsett från det tryck det sätter på konsumenternas plånböcker, är inflationen också en destruktiv kraft på investeringar. Inflation kräver högre avkastning för investerare att nå sina mål. Samtidigt tär det på vinsten, minskar värdet på obligationsräntebetalningarna och tär på företagens vinster.

Europeiska centralbanken, Bank of England och Federal Reserve har alla intagit aggressiva hållningar mot inflationen i ett försök att kyla efterfrågan och stärka prisstabiliteten i sina respektive ekonomier. Centralbankernas reaktioner på inflationen har haft en inverkan på tillgångspriserna som är lika allvarlig, om än dyrare, än inflationen i sig. Stigande räntor har drabbat obligationer särskilt hårt - amerikanska statsobligationer har sett tvåsiffriga fall i år, vilket är de största någonsin.

Inflations- och räntebanan är två av de viktigaste variablerna för marknadsutfallet 2023. Skulle inflationen överraskande nog fortsätta att stiga kan centralbankerna höja räntorna ytterligare, ekonomier glida djupare in i recession och tillgångspriserna falla igen. Högre inflation är dock inte den enda risken för nästa år. Om inflationen inte försvinner så snabbt som man tror kan centralbankerna hålla penningpolitiken stram längre. Envis inflation och högre räntor kan innebära att det senaste decenniets något över genomsnittet aktie- och obligationsavkastning är ett minne blott, åtminstone för nu.

Att förstå det breda utbudet av möjliga resultat är avgörande

Inget resultat är givetvis säkert på förhand. I USA kan inflationspessimister framföra hur många övertygande argument som helst för en dyster inflationsutsikt, men marknaden förväntar sig själv måttlig inflation under de kommande fem åren och lägre räntor från Federal Reserve till slutet av 2023. Under dessa förhållanden är det inte orimligt att föreställa sig att de amerikanska marknaderna snart kommer att ta fart igen, vilket belönar de investerare som stannade kvar.

Lättande inflation och lägre räntor i USA bådar också gott för tillväxtmarknaderna, särskilt de med skulder i US-dollar. Inflationstakten i Europa och Storbritannien är dock mindre beroende av USA:s utfall. Det finns komplexa problem på dessa marknader: skuldsituationen i Storbritannien, den pågående energikrisen i Europa och den osäkra geopolitiska utvecklingen. Med tanke på denna dynamik är det svårt att föreställa sig att inflationsoro på dessa marknader snart kommer att försvinna.

Men även i Europa och Storbritannien ligger inflationsförväntningarna på fem år endast marginellt över de långsiktiga inflationsmålen – och långt under nuvarande nivåer – vilket understryker att inflationstakten är på väg att avta på längre sikt.

Vår syn på inflationsscenarierna

Våra egna inflationsutsikter är ganska gynnsamma. Eftersom långsiktiga investerare med värderingsmodeller fokuserade på de kommande 10 åren snarare än de kommande 10 månaderna, är våra inflations- och ränteförväntningar inte alltför höga.

Att konstruera portföljer för olika tidshorisonter och investeringsmål kräver dock prognoser som inte bara ser till de kommande tio åren, utan också till den väg som marknaderna kommer att ta då. Med det i åtanke inser vi att i det nuvarande osäkra klimatet är utbudet av möjliga resultat särskilt brett på kort sikt. Dessutom, medan marknaden vanligtvis är ganska bra på att prissätta möjligheter, har det konsekvent tagit fel på inflation och räntor under det senaste året.

Det är viktigt att vi väger tillgångsslagen i våra portföljer inte bara utifrån deras värdering, utan också utifrån deras beteende i olika faser av inflation och ekonomi. Till exempel minskade vi vår exponering mot energisektorn under loppet av 2022 på grund av betydligt högre värderingar. Vi bibehöll också vår exponering mot amerikanska statsobligationer (TIPS), som har sålts av under det senaste året på stigande realräntor. Värdepapprerna är intressanta för oss nu inte bara på grund av deras bättre värderingar, utan också för att de erbjuder portföljerna ett visst skydd mot negativa inflationsöverraskningar. Vår analys tyder till och med på att energiaktier och TIPS kan visa sig effektiva även i en stagflationär miljö om tillväxten gör en besvikelse men inflationen förblir hög.

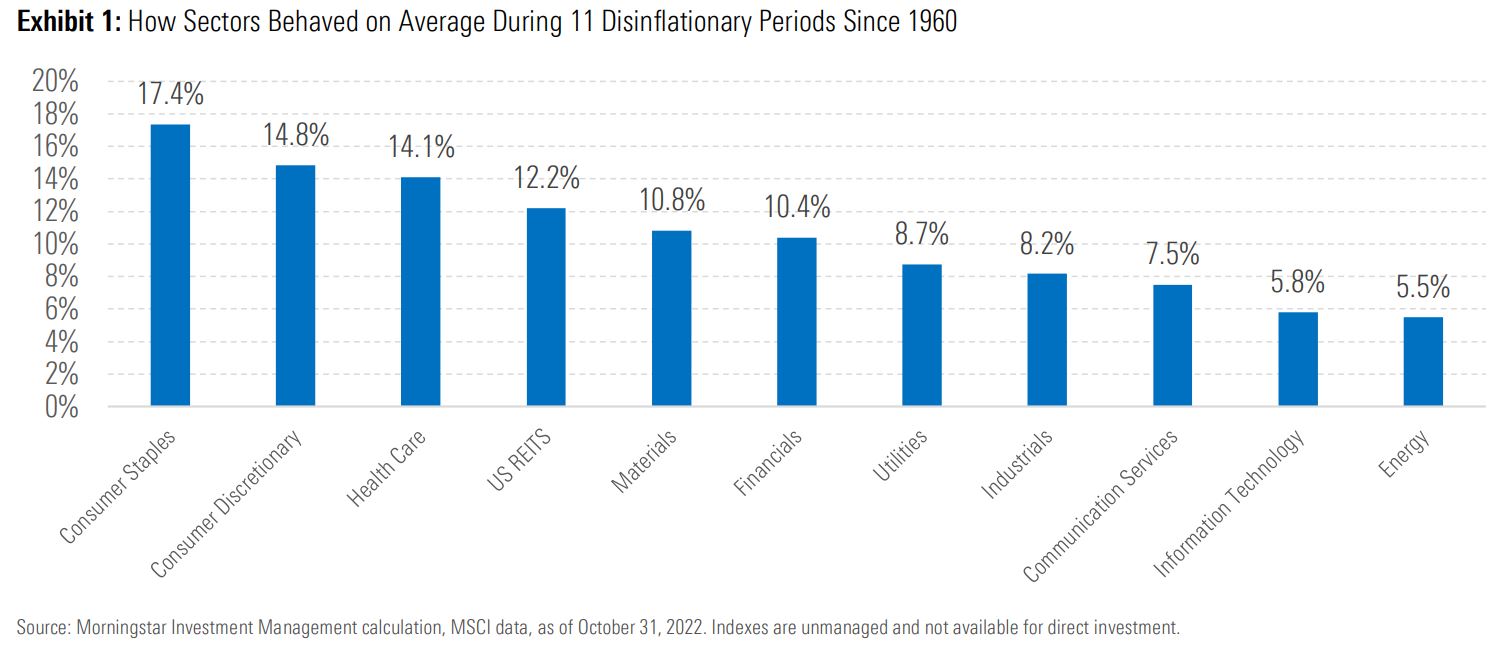

Vi har övervägt portföljernas utfall om inflationen och räntorna förblir höga, men är också medvetna om hur portföljerna kan bete sig om vi går in i en desinflationsmiljö präglad av positiva men fallande inflationstakt är markant. Under dessa förhållanden tyder vår historiska analys på att räntebärande värdepapper med längre löptid skulle kunna prestera bättre. En högre viktning av räntebärande värdepapper skulle därför kunna ha en positiv effekt i denna miljö. För aktier visar vår analys att i händelse av en desinflation är defensiva sektorer också attraktiva.

Sammanfattningsvis kan man säga att inflationsprognosen eller ränteförväntningarna inte är avgörande för positioneringen. Faktum är att vi anser att prognoser av det här slaget i stort sett är värdelösa. Investerare och ekonomer lärde sig det den hårda vägen under det senaste året.

Enligt vår uppfattning är det mycket viktigare att se alla möjligheter och att positionera portföljer för att klara de olika scenarierna oskadda. Från deflation till inflation till stagflation och därefter, när vi går in i 2023 kommer vi att se över våra portföljer för alla möjliga resultat, och väga marknadens förväntningar mot priset. Vi tror att denna betoning på planering framför ren förutsägelse kommer att leverera goda långsiktiga resultat för investerare.