Sedan den europeiska planen för hållbar finansiering introducerades under 2018 har 988 fonder med sin hemvist i Europa ändrat namn genom att lägga till en hållbarhetsrelaterad term.

Toppen nåddes 2021, med införandet av den europeiska SFDR -förordningen om avslöjande av hållbar finansiering, som tvingade förvaltningsföretagen att klassificera ESG -fonder enligt artiklarna 8 (ljusgrön) och 9 (mörkgrön).

En Morningstar-studie över fonder som ändrat sina namn avslöjar att dessa produkter inte alltid når upp till de andra ESG -fonderna.

Morningstar undersökte exponering mot fyra kontroversiella områden:

- kontroversiella vapen

- Termisk kol

- Fossila källor

- Tobak

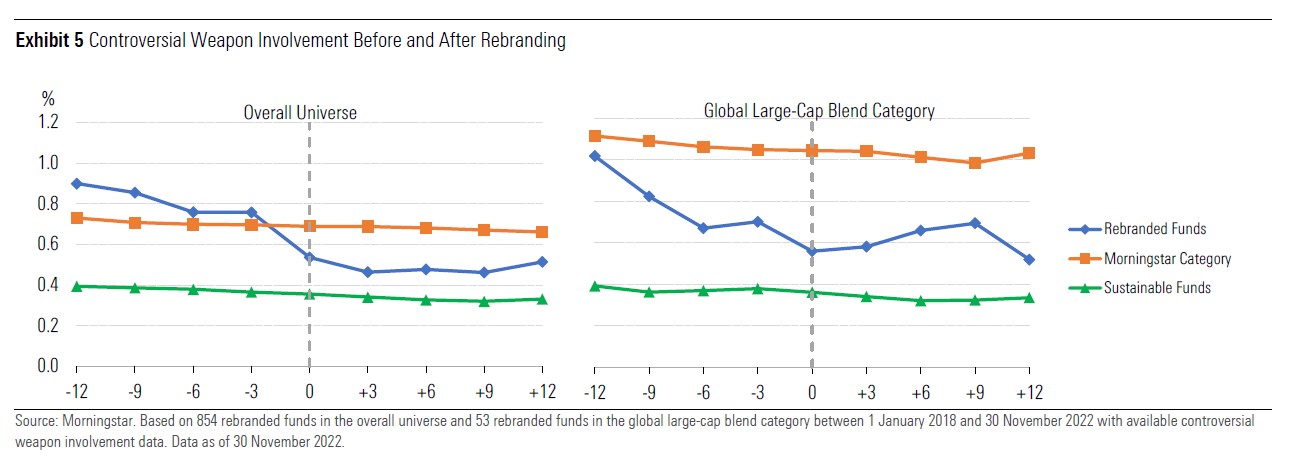

Kontroversiella vapen

Uteslutning av kontroversiella vapen är ganska vanligt i hållbara fonder. Under denna definition ingår anti-personnel gruvor, biologiska och kemiska vapen, klustervapen, utarmade uran ammunition, kärnvapen och vita fosforvapen.

Omklassificerade hållbara fonder hade något högre engagemang i kontroversiella vapen än deras kamrater inom samma Morningstarkategori mellan de 12 och tre månaderna som ledde till namnbytet. Uppenbar divergens började tre månader innan namnbytet. Emellertid misslyckades fonder som bytt namn med att visa ytterligare minskning av engagemang mot kontroversiella vapenens och fortsatte att släpa efter andra hållbara fonder.

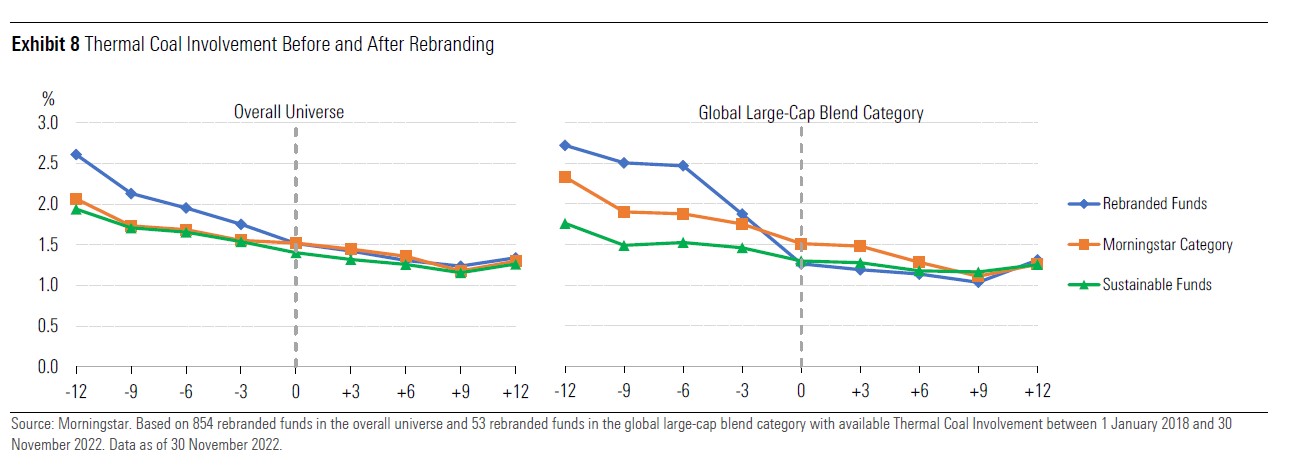

Termisk kol

Energikrisen har startat debatten om användning av kol för energiproduktion, eftersom det är den mest förorenande källan.

”Vi hittade ett starkare momentum för att skala tillbaka exponering för termisk-kol-relaterade företag genom fonder som bytt namn jämfört med deras kategori och icke-omklassificerade hållbara kamrater, särskilt under 12-månadersperioden som leder till namnbyte. Klyftan mellan omklassificerade fonder och kamrater försvinner praktiskt taget mot slutet av observationsperioden”, sade författarna till studien, Boya Wang och Hortense Bioy.

Fossilt bränsle

Fonder som bytt namn visar en stadig nedgång i exponering för fossila bränslen och det börjar nio månader före månaden då namnet ändrades. Betydande minskning observerades under en sexmånadersperiod kring omklassificering (det vill säga mellan tre månader före tre månader efter), under vilken exponeringen för omklassificerade fonder föll under den genomsnittliga fonden i deras respektive Morningstar-kategorier. Fossil bränsleinvolvering visade därefter försumbar förbättring.

Lägre involvering i fossila bränslen innebär en minskning av Carbon Risk Score för omklassificerade fonder, som började minska stadigt och märkbart nio månader före omklassificeringsdatumet. Omklassificerade fonder visade inte ytterligare betydande förbättringar för att minimera Carbon Risk Score under perioden efter namnbytet.

Tobak

Tobaksengagemang bland omklassificerade fonder minskade mestadels mellan de tre månaderna före och tre månader efter omklassificering för att konvergera med det för icke -omklassificerade hållbara fonder.

Kontroverser

Studien undersökte också beteendet hos omklassificerade medel med avseende på kontroverser.

Majoriteten av hållbara fonder utesluter företag som är involverade i kontroverser på hög nivå, såsom exceptionellt olagliga företagsbeteenden, högfrekvens för återfall, mycket dålig hantering av ESG-risker och visade brist på villighet från företagen att hantera relevanta risker.

”De omklassificerade fonderna visade en nästan 33% minskning av procentandelen av AUM med allvarliga och höga kontroverser. Ändå, när momentumet lättade, höll omklassificerade fonder inte tempot med hållbara kamrater efter omklassificeringsperioden, trots ett minskande gap mellan de två”, säger Wang och Bioy.

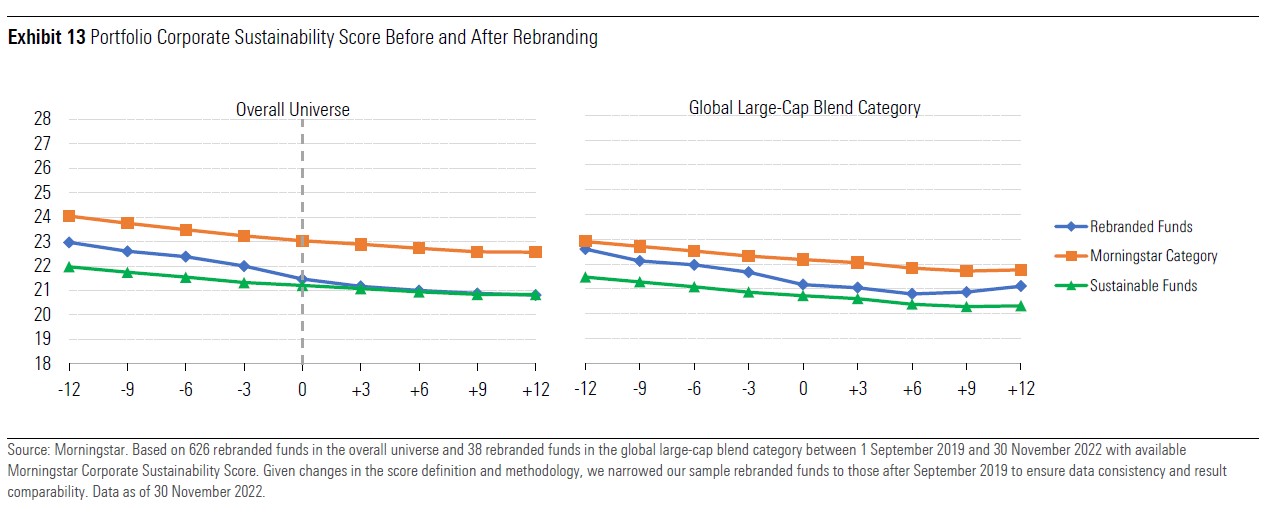

ESG-risk

Köp av en omklassificerad fond kan dikteras av önskan att minska risken för ESG-faktorer. I detta avseende, uppfyller fonderna som ändrat namn förväntningarna?

Studien avslöjar att det verkligen finns en minskning av denna risk (mätt med portföljföretagens hållbarhetsresultat) under månaderna fram till förändringen, i linje med andra hållbarhetsfonder i det totala fonduniversumet. Denna trend är mindre tydlig i kategorin Global Large-Cap Blend.

Sammantaget visar de omklassificerade fonderna en förbättring av deras hållbarhetsprofil samtidigt som de ändrar sitt namn, men i de flesta fall misslyckas de med att matcha andra hållbara fonder och ansträngningarna för att bli mer hållbara verkar blekna över tid.

Det är intressant att notera att fonder som ändrar namn lockar flöden tack vare namnbytet. Kort sagt, att bli hållbar gör dem föremål för uppmärksamhet igen, även om bara i några månader.