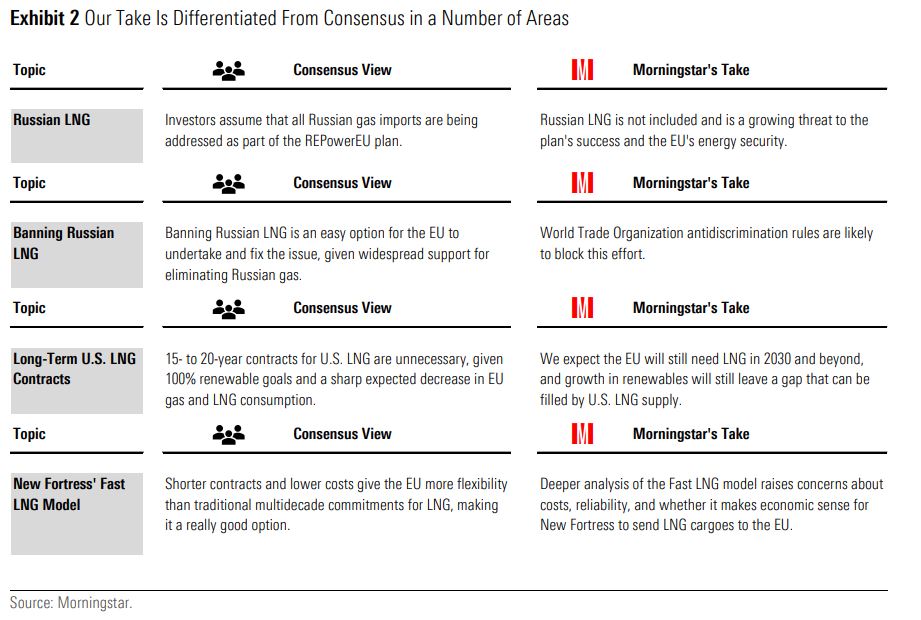

Medan EU avsevärt har minskat importen av rysk gasledningsgas under sin REPower EU-plan, har beroendet av rysk LNG skjutit i höjden under de senaste månaderna. Detta kan utgöra ett hot mot Europas energisäkerhet. Amerikanska LNG-exportörer som Cheniere (LNG) och New Fortress Energy (NFE) kan vara i en bra position att dra nytta av situationen om Bryssel ökar sina ansträngningar för att minska beroendet av rysk LNG.

"REPowerEU-planen har varit en stor framgång för att minska importen av rysk gasledningsgas och vi tror att den kan minska EU:s gasförbrukning över tid. Den kommer dock till korta när det gäller rysk LNG. Problemet är att även om REPowerEU-planen är framgångsrik när det gäller EU:s gasförbrukning och rysk gasimport via rörledningar kommer LNG-beroendet att förbli i viss utsträckning", säger Morningstars aktiestrateg Stephen Ellis.

"Vi tror att EU måste fullfölja alla sina alternativ, inklusive politiska ansträngningar, amerikanska LNG-kontrakt och potentiellt befriade amerikanska LNG-volymer från 'Fast LNG'-insatser från New Fortress Energy, som implementerar en ny modell som borde vara av intresse för EU”, tillägger Ellis. "Fast LNG" är en offshoreanläggning för flytande naturgas byggd på plattformar. LNG:n överförs från anläggningen till en flytande lagerenhet (FSU) och sedan till en LNG-tanker.

EU har hittills inte varit särskilt involverat i att underteckna nya kontrakt för amerikansk LNG, utan istället förlitat sig på punktlaster. Men det finns fortfarande tillgängliga projekt som söker kontrakt för att gå vidare med ett slutgiltigt investeringsbeslut: Det finns cirka 46 miljoner ton per år (mpta) i tillåtna projekt som ännu måste få ett slutgiltigt investeringsbeslut, långt över de 14 miljoner ton per år i rysk LNG-import till EU som för närvarande behöver undanträngas.

"Medan Cheniere (som länge har uppfattats som fanbärare för amerikansk LNG), tror vi att New Fortress utökar det tillgängliga universum för investerare. Vi skulle försöka förvärva båda aktierna till en större rabatt jämfört med våra uppskattningar av verkligt värde", säger Morningstars aktiestrateg Stephen Stephen Ellis.

EU:s ryska gasproblem

EU har minskat den ryska gasimporten med över 80% efter Rysslands fullskaliga invasion i Ukraina när Bryssel drev fram sin REPowerEU-plan 2022. Planen utformades för att befria EU från rysk gasimport, vilket 2020 gjorde upp 43% av EU:s gasimport med över 150 miljarder kubikmeter (bcm) årligen.

Men på grund av sitt fokus på att eliminera rysk gasledningsgas i noggrann detalj, ignorerade planen en väsentlig källa för rysk gas till EU: LNG-import. Under samma period har den ryska LNG-importen ökat och utgör nu 50% av den totala ryska gasimporten till EU. Totalt importerar EU nu 19 miljarder kubikmeter årligen från Ryssland, vilket är cirka 5-6% av dess totala gasförbrukning och 15% av dess totala LNG-förbrukning.

Med tanke på EU:s framgång med att minska gasförbrukningen via REPowerEU-planen och som ett resultat av regionens övergång till förnybar energi, förväntar Morningstar att EU:s totala LNG-förbrukning kommer att minska till 59 miljarder cm 2023 från 129 miljarder cm 2022 i sitt basfall. Om den ryska LNG-importen från EU skulle förbli oförändrad skulle ungefär en tredjedel av EU:s LNG-förbrukning komma från Ryssland.

Det har funnits praktiska skäl till att Bryssel hittills inte tagit itu med rysk LNG, inklusive risken för volatilitet i naturgaspriset. Marknadens reaktion på den nederländska regeringens beslut att stänga Groningen-gasfältet tidigare än väntat var ett exempel på omfattningen av prisvolatilitet. Andra farhågor är att LNG lätt kan omdirigeras någon annanstans (till exempel Kina) – och eventuella EU-restriktioner skulle därför inte påverka den ryska produktionen.

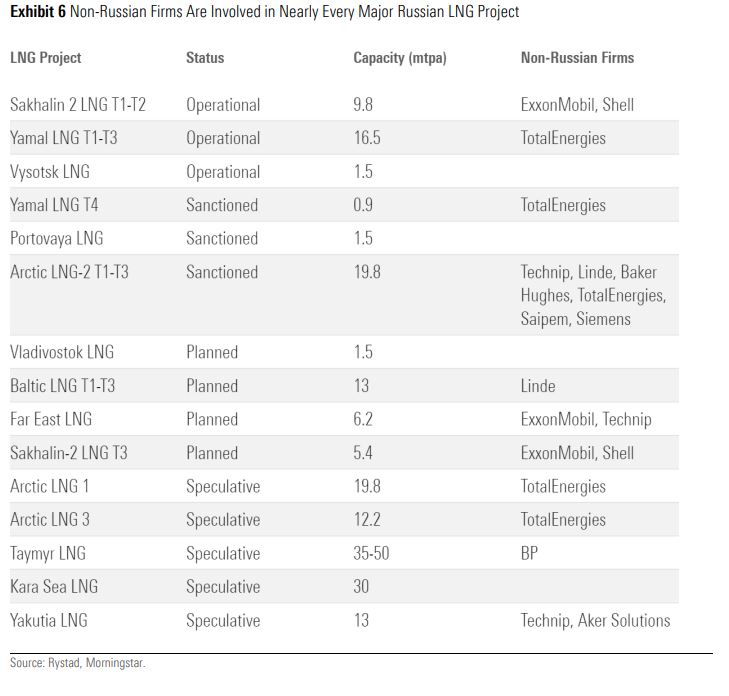

Dessutom minskar de ryska prognoserna för LNG-tillförseln, vilket gör den till en opålitlig källa för europeisk import. Den första materiella justeringen var att många amerikanska och europeiska integrerade olje- och gasföretag lämnade ryska LNG-projekt efter kriget mellan Ryssland och Ukraina. Detta innebär en betydande förlust av erfarenhet av att hantera komplexa projekt, teknisk expertis och kapital för ryska LNG-insatser och påverkar praktiskt taget varje enskilt ryskt LNG-projekt i drift, sanktionerat eller i planeringsstadiet.

Men om EU misslyckas med att ta itu med rysk LNG kommer Europas fortsatta exponering för rysk gas att undergräva EU:s energisäkerhet, säger Ellis.

REPowerEU-planen upplagd för att misslyckas

REPowerEU-planen är utformad för att eliminera rysk gasimport, först genom att minska förbrukningen till 250 miljarder kubikmeter år 2030 genom att bygga på Fit for 55-planen (som till stor del bygger på tillväxt av förnybar energi), och för det andra genom att öka användningen av gas från alternativa källor.

"Vi förväntar oss att planen kommer att misslyckas inom tre huvudområden: mål för förnybar energi inom sol- och vindkraft, biometan- och biomassamål och vätgasinsatser", säger Ellis. Totalt förväntar han sig att efterfrågan på gas kommer att vara cirka 86 miljarder cm högre än REPowerEU-planen, eller 208 miljarder cm, vilket är Morningstars basfall.

"Vi fortsätter att se amerikansk LNG som den inkrementella leverantören av gas till EU, med tanke på hur lätt det är att få flöden omdirigerad. Amerikanska LNG-kontrakt tillåter vanligtvis nästan fullständig destinationsflexibilitet, vilket innebär att flöden kan omdirigeras dit de behövs som mest", enligt Ellis.