Nvidia [NVDA] aktien har skenat nästan 200% senaste året. Här kommer Morningstars syn på vad man bör hålla utkik efter i den kommande kvartalsrapporten.

Vad man bör hålla utkik efter i Nvidias rapport

Vi fokuserar fortfarande på artificiell intelligens (AI) och Nvidias datacenter-verksamhet. Inget annat spelar någon roll.

I maj gav Nvidia investerare en chockartad positiv prognos för juli-kvartalet. De överträffade dessa förväntningar och guidade för en betydande ökning i oktober-kvartalet. Vi förväntar oss att Nvidia kommer att överträffa denna prognos, frågan är bara hur mycket.

Vi tror fortfarande att hyperskalare rusar för att köpa så många av Nvidias grafikprocessorenheter (GPUs) som möjligt för att träna stora språkmodeller som ChatGPT, både för sig själva och för sina molnkunder.

Alla ögon kommer att vara riktade mot vägledningen för januari 2024-kvartalet.

Efterfrågan verkar fortfarande ligga långt före tillgången, så vägledningen kan antyda hur stor skillnaden för närvarande är, samt om Nvidia fortfarande begränsas av tillgången vid byggandet av datacentrum-GPUs.

Nvidia har hävdat att de senaste restriktionerna från Kina inte kommer att ha någon betydande påverkan på deras verksamhet. Det är möjligt att detta beror på att Kina frontlastade sina GPU-beställningar tidigare i år i förväntan på dessa restriktioner. Det är också möjligt att eventuella förlorade intäkter från Kina kommer att kompenseras av en enorm intäktsökning på utvecklade marknader. Vägledningen för januari-kvartalet kan vara indikativ här.

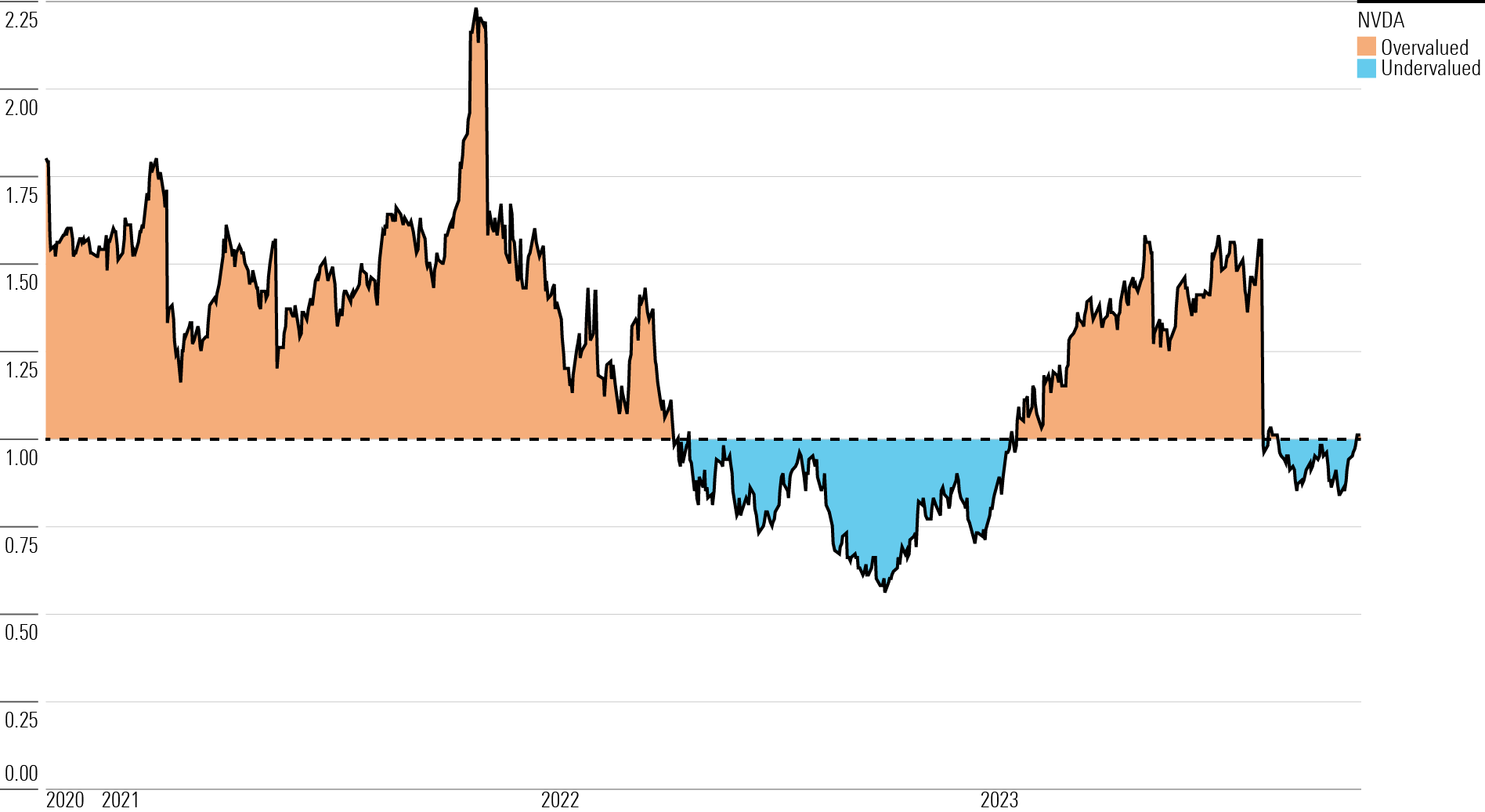

Uppskattning av verkligt värde för Nvidia

Med sitt 3-stjärniga betyg anser vi att Nvidias aktie är rimligt värderad jämfört med vår långsiktiga uppskattning av verkligt värde.

Vår uppskattning av verkligt värde är $480 per aktie, vilket innebär en värdering på över 1,1 biljoner dollar. Vår uppskattning av verkligt värde innebär en pris/justerad vinstmultiplikator på 45 gånger för räkenskapsåret 2024 (slutar i januari 2024) och en framåtblickande pris/justerad vinstmultiplikator på 31 gånger för räkenskapsåret 2025.

Både vår uppskattning av verkligt värde och Nvidias aktiepris kommer att påverkas av företagets utsikter inom datacenter och AI-GPUs, för bättre eller sämre. Vi förutser en massiv expansion på marknaden för AI-processorer under det kommande decenniet. Vi ser utrymme för både enorm intäktsökning hos Nvidia och konkurrerande lösningar hos antingen externa chip-tillverkare (som Advanced Micro Devices [AMD] eller Intel [INTC] eller interna lösningar utvecklade av hyperskalare (som chip från Alphabet [GOOGL], Amazon [AMZN], eller andra).

Nvidias datacenter-verksamhet har redan uppnått exponentiell tillväxt, från 3 miljarder dollar under räkenskapsåret 2020 till 15 miljarder dollar under räkenskapsåret 2023. Företaget bör uppleva en ännu högre inflektionspunkt under räkenskapsåret 2024, då vi förväntar oss att intäkterna från datacenter kommer att mer än fördubblas till 41 miljarder dollar. Inom spel (som tidigare var Nvidias största affärsområde) modellerar vi 9,8 miljarder dollar i intäkter under räkenskapsåret 2024, nästan 11 miljarder dollar i intäkter under räkenskapsåret 2025 och 10% genomsnittlig årlig intäktsökning därefter. Vi har stora förhoppningar om Nvidias fordonsaffär, eftersom ökad processorkraft kommer att krävas i aktiva säkerhetssystem och autonom körning.

Vallgravsbetyg

Vi tilldelar Nvidia en bred ekonomisk vallgrav, tack vare immateriella tillgångar kring dess GPU:er och, alltmer, övergångskostnader kring sin proprietära programvara, som dess Cuda-plattform för AI-verktyg, vilket möjliggör för utvecklare att använda Nvidias GPU:er för att bygga AI-modeller.

Nvidia var en tidig ledare och designer av GPU:er, som ursprungligen utvecklades för att avlasta grafikbearbetningsuppgifter på datorer och spelkonsoler. Företaget har blivit den klara marknadsledaren inom separata GPU:er (över 80% marknadsandel, enligt Mercury Research). Vi tillskriver Nvidias ledarskap immateriella tillgångar kopplade till GPU-design, liksom den tillhörande programvaran, ramverken och verktygen som utvecklare behöver för att arbeta med dessa GPU:er.

Vi ser inte att några företag blir ytterligare relevanta aktörer på GPU-marknaden bredvid Nvidia och AMD. Även Intel, chipindustrins jätte, har haft svårt under många år att bygga en högpresterande GPU som skulle antas av spelentusiaster. Deras nästa ansträngning för en separat GPU är planerad att lanseras 2025.

Enligt vår uppfattning ligger GPU:ers parallellbearbetningsförmåga i hjärtat av Nvidias dominans på olika slutmarknader. PC-grafik var den ursprungliga nyckelapplikationen, vilket möjliggjorde mer robust och uppslukande spel. Även kryptovalutamining involverar många matematiska beräkningar som kan köras parallellt, så GPU:er har även här en fördel.

Under det senaste decenniet visade det sig att GPU:er mer effektivt kör de matrismultiplikationsalgoritmer som behövs för att driva AI-modeller. Nvidia gjorde kloka drag för att bygga och utvidga Cuda-programvaruplattformen, skapande och värd för olika bibliotek, kompilatorer, ramverk och utvecklingsverktyg som tillät AI-professionella att bygga sina modeller. Cuda är exklusivt för Nvidia och körs endast på dess GPU:er, och vi tror att denna hårdvaruplusprogramvaruintegration har skapat höga övergångskostnader för kunder inom AI, vilket bidrar till Nvidias breda vallgrav.

Risk och osäkerhet

Vi tilldelar Nvidia en osäkerhetsgrad på Mycket Högt. Enligt vår bedömning kommer företagets värdering att vara kopplad till dess förmåga att växa inom datacenter och AI. Nvidia är en branschledare inom GPU:er som används vid träning av AI-modeller, och man har erövrat en betydande del av efterfrågan på chip som används i AI-inferensarbetsbelastningar.

Vi ser en mängd teknikledare som kämpar om Nvidias ledande position inom AI. Vi anser att det är oundvikligt att ledande hyperskaleleverantörer, såsom Amazon's AWS, Microsoft [MSFT], Alphabet och Meta Platforms [META], kommer att söka minska sitt beroende av Nvidia och diversifiera sin leverantörsbas för halvledare och programvara, inklusive utvecklingen av interna lösningar. Vår bedömning är baserad på osäkerheten kring denna marknad. Nvidia dominerar AI idag, och det finns ingen gräns för dess lönsamhet om man kan behålla denna ledning över det kommande decenniet. Men vilken form av framgångsrik utveckling av alternativ som helst kan påtagligt begränsa företagets uppsida.