Fram till och med den 24 juni steg Morningstar US Market Index, vår proxy för den breda amerikanska aktiemarknaden, med 3,20% för kvartalet. Hittills i år har Morningstar US Market Index stigit med 13,77%.

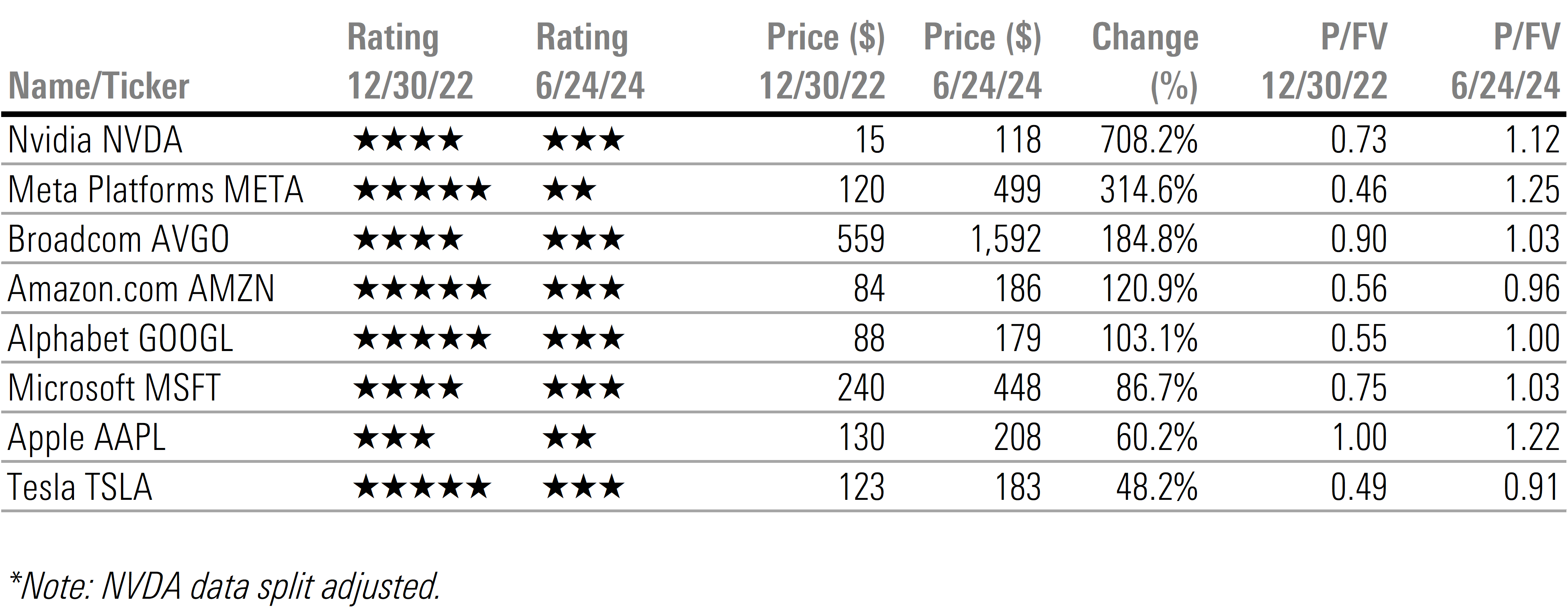

Medan det breda marknadsindexet kunde uppvisa en hälsosam vinst hittills under andra kvartalet, kunde det bara göra det på grund av koncentrerade vinster i aktier knutna till artificiell intelligens. En attributionsanalys visar att utan vinsterna från Nvidia (NVDA), Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), och Broadcom (AVGO), skulle det breda marknadsindexet ha fallit hittills under kvartalet.

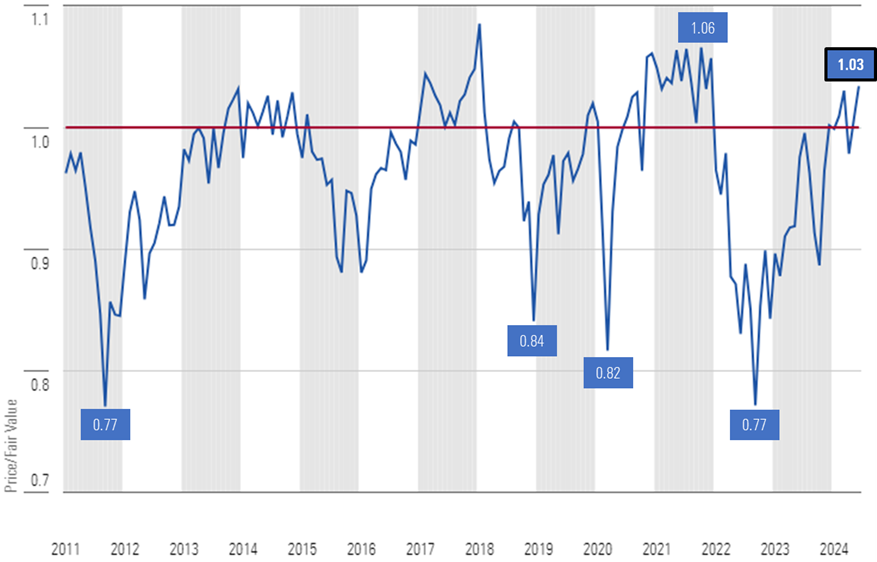

Per den 24 juni steg pris/verkligt värde på den amerikanska aktiemarknaden till 1,03, vilket motsvarar en premie på 3% jämfört med vår uppskattning av verkligt värde. Även om marknadsvärderingen ännu inte är övervärderad, placerar detta den nära den övre delen av intervallet för verkligt värde. Faktum är att sedan slutet av 2010 har marknaden handlats med en så stor premie, eller mer, endast 10% av tiden.

Pris/marknadsvärde för Morningstars bevakning av amerikanska aktier i slutet av månaden

Allt som är relaterat till artificiell intelligens fortsatte att öka under det andra kvartalet. Dessa aktier ingår till stor del i Morningstar US Growth Index och när det gäller Alphabet, Meta Platforms och Broadcom ingår de i Morningstar US Core Index. Båda dessa index har utvecklats betydligt bättre än Morningstar US Value Index.

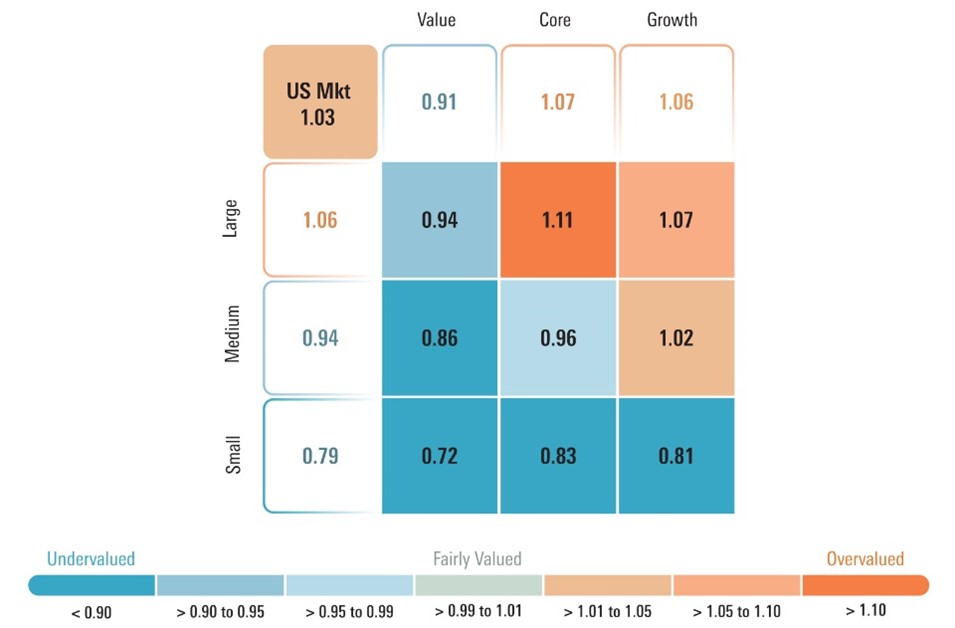

Baserat på våra värderingar misstänker vi dock att den största delen av denna överavkastning ligger bakom oss. Per den 24 juni handlas tillväxtaktier med en premie på 6% i förhållande till en sammansatt aktieportfölj och kärnaktier med en premie på 7%, medan värdeaktier fortfarande är attraktivt prissatta med en rabatt på 9% i förhållande till våra värderingar.

Medan ett stigande tidvatten kan lyfta övervärderade AI-aktier ännu längre in i övervärderat territorium på kort sikt, tror vi att långsiktiga investerare i framtiden kommer att få det bättre om de minskar sina positioner i tillväxt- och kärnaktier, som börjar bli överdrivna, och återinvesterar dessa intäkter i värdeaktier, som handlas med en attraktiv säkerhetsmarginal.

Pris/Fair Value per Morningstar Style Box-Kategori

Baserat på dessa värderingar, jämfört med våra Q2 US Stock Market Outlook, vi förespråkar nu en undervikt i kärnkategorin efter att den under andra kvartalet överpresterade jämfört med vår tidigare marknadsvikt. Vi fortsätter att förespråka en övervikt i värde och en undervikt i tillväxt. När det gäller kapitalisering fortsätter vi att förespråka en undervikt i stora bolag till förmån för en övervikt i små bolag och en liten övervikt i medelstora bolag.

Hur ska vi gå vidare?

Medan den breda marknaden verkar bli skummig, är mycket av övervärderingen koncentrerad till några tematiska mega-cap-aktier. Om vi till exempel utesluter Nvidia, Meta (META) Platforms, och Apple från vår värderingsberäkning sjunker premien till 1% från 3%. Även om det inte är kopplat till AI, om vi exkluderar Eli Lilly (LLY) (som har gått upp långt till 1-stjärnigt territorium för sina viktminskningsmediciner) från beräkningen, tar det ner indexet till verkligt värde.

Med tanke på att AI-aktier i allmänhet i bästa fall är rättvist värderade och i värsta fall övervärderade ser vi mycket bättre möjligheter på andra håll på marknaden, särskilt i värdekategorin, som fortfarande är den mest undervärderade enligt våra värderingar, samt nedåt i kapitalisering till småbolag.

Även om vi kanske var lite tidiga med att börja satsa på "contrarian plays" under förra kvartalet, fortsätter vi att se de bästa möjligheterna bland de sektorer och aktier som har underpresterat, inte är omtyckta och - viktigast av allt - undervärderade. Dessa konträra spel är ofta "story stocks", vilket vanligtvis är situationer som nya vändningar eller andra katalysatorer som kan ha större kortsiktig risk, kräva en större mängd analys och ofta tar tid innan historien fungerar.

Från tematisk till idiosynkratisk

I vår 2023 US Stock Market Outlook, noterade vi att den breda marknaden handlades med en kraftig rabatt i förhållande till våra värderingar, särskilt tillväxtaktier, och i synnerhet kommunikations- och tekniksektorerna var bland de mest undervärderade sektorerna. I vårt avsnitt Aktier för 2023 fick många av de aktier som är knutna till artificiell intelligens betyget 4 eller 5 stjärnor. Snabbspolning framåt till ett och ett halvt år senare är samma aktier knutna till AI nu i bästa fall fullt värderade, eller i värsta fall övervärderade.

Utvecklingen för utvalda AI-relaterade aktier

Baserat på dessa värderingar, samt de aktier som är nära knutna till både AI och viktminskningspreparat, anser vi att det är osannolikt att det som har fungerat under de senaste ett och ett halvt åren kommer att vara det som fortsätter att fungera i framtiden.

Möjligheter inom undervärderade sektorer och aktier

Morningstar Pris/Fair Value per sektor

Fastigheter

Ingen sektor är så hatad av Wall Street som fastigheter. Men denna negativa inställning är också anledningen till att vi ser många möjligheter bland REITs som investerar i fastigheter med defensiva egenskaper, som har handlats upp i samband med kontorslokaler i städerna. Till exempel har Healthpeak, som har 5 stjärnor (DOC) och 4-stjärnigt rankade Ventas (VTR) investera i ett diversifierat utbud av tillgångar inom hälso- och sjukvården, inklusive läkarmottagningar, forskningsanläggningar för biovetenskap, äldreboenden och sjukhus. Fastighetsinkomster (O), med 5 stjärnor, äger cirka 13.400 fastigheter, varav de flesta är fristående detaljhandelsfastigheter med en hyresgäst och tre nettouthyrningar. En stor andel av hyresgästerna är verksamma inom defensiva branscher som livsmedels-, dagligvaru-, dollar- och byggvaruhus.

Energi

På lång sikt räknar vi med att oljepriserna kommer att sjunka, eftersom vår prognos för West Texas Intermediate Crude i mitten av cykeln är 55 USD/fat. Men även med denna nedåtgående prognos jämfört med dagens pris på 80 USD/fat ser vi ett värde i stora delar av energisektorn, som handlas med en rabatt på 7% jämfört med våra verkliga värderingar. Vi anser också att exponering mot energisektorn ger en bra, naturlig hedge till portföljerna för att skydda sig mot stigande geopolitisk risk och om inflationen skulle förbli högre under en längre tid.

Bland de stora oljeproducenterna i världen har 4-stjärniga Exxon (XOM) är vårt föredragna integrerade oljebolag, med tanke på dess vinsttillväxtpotential genom en kombination av högkvalitativa tillgångstillskott och kostnadsbesparingar. För investerare som letar efter inhemska producenter lyfter vi fram Devon, som har 4 stjärnor. För investerare med en högre risktolerans föreslår vi att man tittar på APA (APA), som kan ha en betydande uppsida från en potentiell fyndighet i Surinam. Det som hittills framkommit tyder på ett mycket stort petroleumsystem som skulle kunna vara omvälvande för bolaget. I nuläget anser vi att det är mycket troligt att en eller flera av fyndigheterna kommer att gå vidare till utvecklingsstadiet, även om ingen av dem ännu har godkänts officiellt. Ett slutgiltigt investeringsbeslut för Surinam planeras till slutet av 2024 med den första oljan 2028.

Grundläggande material

I takt med att den ekonomiska tillväxten avtar har sektorn för basmaterial tappat i popularitet och handlas nu med 5% rabatt mot verkligt värde. Inom denna sektor ser vi värde i utvalda guldgruvor och jordbrukskemikalier. Guldgruvor som Newmont Mining med 4 stjärnor (NEM) handlas med en stor rabatt jämfört med vårt verkliga värde, trots att vi har en relativt negativ syn på det långsiktiga guldpriset. Om guldpriserna förblir förhöjda eller går högre tror vi att det finns mycket hävstång på uppsidan. Producenter av växtskyddsmedel, såsom FMC med 5 stjärnor, föll under hela 2023. Jordbruksindustrin överbeställde för mycket produkter 2021-22 på grund av leveransbegränsningar och flaskhalsar i sjöfarten. Som ett resultat begränsades försäljningen under 2023 när dessa överskottslager förbrukades. Vi tror att utbuds- och efterfrågedynamiken kommer att normaliseras i år, och därför ser vi möjligheter i undervärderade producenter av växtkemikalier.

Var ska man vara försiktig? Övervärderade sektorer jämfört med våra verkliga värden

Teknik

Tekniksektorn har en lång historia av att pendla mellan uppgång och nedgång. Just nu befinner vi oss i en högkonjunktur, där värderingarna blir alltmer ansträngda i takt med att den artificiella intelligensen har drivit upp dessa aktier och fått sektorn att uppvisa en premie på 10% jämfört med våra värderingar.

I nuläget ser vi på teknikaktier som generellt indelade i tre grupper: AI och moln, traditionell teknik och äldre teknik.

AI och moln är de områden där vi ser den högsta tillväxten och positiva långsiktiga sekulära trender, men vid det här laget är dessa aktier i allmänhet fullvärderade till övervärderade.

Det område där vi finner undervärderade möjligheter är de traditionella teknikaktierna. Dessa aktier inkluderar branscher som halvledare, mjukvara och tjänster.

Bland halvledarna har vi just uppgraderat vår Morningstar Economic Moat Rating på 5-stjärniga NXP Semiconductors (NXPI) till bred från smal. Bland programvaror ser vi värde i 4-stjärnigt betygsatta Adobe (ADBE), som handlas med en rabatt på 14%. Inom tjänsteområdet ser vi positiva långsiktiga sekulära trender inom cybersäkerhet, där vårt nuvarande val är 4-stjärnigt rankade Fortinet (FTNT).

Legacy technology omfattar de aktier som vi tror har sina bästa dagar bakom sig. Detta inkluderar aktier som 2-stjärnigt rankade International Business Machines (IBM), som handlas med en premie på 23% jämfört med vårt verkliga värde och 2-stjärnigt betygsatt HP (HPE), som handlas till en premie på 12%.

Konsumentvaror

Den defensiva konsumentsektorn handlas för närvarande med en premie på 8% jämfört med vårt verkliga värde. Till viss del är värderingarna i sektorn skivstångsformade med flera stora aktier, såsom Costco med 1-stjärnigt betyg (COST)

och Procter & Gamble (PG) med 2 stjärnor, som handlas långt över våra inneboende värderingar. Medan vi bedömer Costco med en bred vallgrav och en Morningstar Uncertainty Rating på Medium, handlas aktien till en iögonfallande 50 gånger framtida vinst.

Det område där vi ser det bästa värdet är bland livsmedelsföretagen. Dessa företag har varit under press de senaste åren eftersom de har kämpat för att höja priserna lika snabbt som sina egna kostnader. I takt med att inflationen dämpas förväntar vi oss att de kommer att kunna höja sina rörelsemarginaler tillbaka mot historiska genomsnitt i takt med att priserna ökar och effektiviteten förbättras. Två sådana exempel inkluderar 5-stjärniga Kraft Heinz

(KHC), vars moat-värdering vi höjde till smal under det gångna kvartalet och höjde vårt verkliga värde, och 4-stjärniga Kellanova (K).

Industriprodukter

Industrisektorn handlas med en premie på 6% i förhållande till våra värderingar. Enligt vår uppfattning bör industribolag förbli underviktade i portföljerna, särskilt de transportbolag som är mest övervärderade. Till exempel är det 2-stjärniga Southwest Airlines (LUV) och United Airlines (UAL), som handlas till 50% respektive 38% premier, förblir några av de mest övervärderade namnen i hela vår täckning. Dessutom är 2-stjärniga aktier som XPO Logistics (XPO) och Saia (SAIA) ligger kvar på höga premier på 28% respektive 24%. Ett av de få områden där vi ser undervärderade aktier i sektorn inkluderar flyg- och försvarsleverantörer såsom 5-Star Huntington Ingalls (HII) och 4-stjärnigt rankade Northrop Grumman (NOC).

Aktieurval för sektorer som handlas nära verkligt värde

Konsument cyklisk

Investerare kommer att behöva vara skickliga när de väljer aktier inom den cykliska konsumentsektorn. Flera anekdoter från resultatrapporterna för första kvartalet kan vara kanariefågeln i kolgruvan, vilket tyder på att den sammansatta effekten av två års hög inflation tynger medelinkomsttagarna.

Som exempel, Starbucks (SBUX) rapporterade en minskning av antalet besökare i sina butiker med 7%, McDonalds (MCD) rapporterade relativt svaga resultat, och Nike (NKE) aktien föll kraftigt efter att man guidat för en försäljningsminskning i mitten av ensiffriga procenttal för räkenskapsåret 2025. På andra sidan av myntet, lågpriskedjan Walmart (WMT)

rapporterade en ökning av den jämförbara försäljningen, helt driven av trafiktillväxt.

Medelinkomsttagarna kunde ursprungligen kompensera för den höga inflationen under de senaste två åren genom att använda överskottsbesparingar från pandemin, men dessa besparingar verkar vara förbrukade. De har också ätit sig in i deras sparkvot, men sparkvoterna är redan lägre än nivåerna före pandemin. Vi ser att konsumenterna drar ned på de varor som anses vara överflödiga samt andra diskretionära varor vars inköp kan skjutas upp. Andra områden som resor, där konsumenterna redan har köpt eller bokat biljetter och har avsatt medel för att betala för sommarsemestern, är dock fortsatt stabila.

Finansiella tjänster

För lite mer än ett år sedan gick Silicon Valley Bank i konkurs och aktierna i hela den regionala banksektorn rasade. Medan vi sänkte vårt verkliga värde på ett antal av dessa aktier föll marknadspriserna ytterligare och snabbare. Ett år senare har de flesta av dessa aktier återfått mycket av sitt värde, men det är fortfarande här vi ser den bästa värderingen eftersom megabankerna är fullvärderade till övervärderade. Bland de regionala bankerna fortsätter vi att se värde i 4-stjärnigt rankade US Bank (USB), som handlas med en rabatt på 25% mot verkligt värde. US Bank är den enda regionala bank som vi värderar med en bred ekonomisk moat.

Kommunikation

Värderingen av kommunikationssektorn är skev uppåt av 3-stjärniga Alphabet och 2-stjärniga Meta Platforms, eftersom dessa aktier står för 44% respektive 24% av Morningstar US Communications Services Index.

Inom sektorn ser vi det bästa värdet bland traditionella kommunikationsnamn. Till exempel AT&T (T) och Verizon (VZ) är två 4-stjärnigt rankade aktier som handlas med nära 20% rabatt på vår värdering och vars direktavkastning båda ger nära 6%. Bland medianamnen är Comcast (CMCSA) har 5 stjärnor, handlas med 30% rabatt i förhållande till verkligt värde och har en direktavkastning på 3,2%.

Sjukvård

Den övergripande värderingen av hälso- och sjukvårdssektorn har snedvridits högre av Eli Lillys resultat på grund av dess viktminskningsläkemedel. Eli Lilly, rankad 1-Star, handlas till en premie på 68% jämfört med verkligt värde, vilket gör det till en av de mest övervärderade aktierna i hela vår täckning. På andra håll inom hälso- och sjukvårdssektorn ser vi ett antal aktier som sällan har handlats med mycket rabatt, till exempel Johnson & Johnson (JNJ), glida ner till 4-stjärnigt territorium. Inom hälsovård föredrar vi aktier som Zimmer Biomet med 5 stjärnor (ZBH) och 4-stjärnigt rankade Medtronic (MDT). Det handlar om aktier som inte bara handlas till en rabatt på våra verkliga värden och har långsiktigt hållbara konkurrensfördelar utan också är knutna till den långsiktiga sekulära trenden med den åldrande babyboomergenerationen.

Allmännyttiga tjänster

Uppenbara spel på den snabba tillväxten inom AI har redan nått upp till nivåer som vi anser är fullvärderade till övervärderade. Därför har investerarna letat efter andra sätt att dra nytta av denna tillväxt. På senare tid har vi sett en ökning av antalet artiklar som hävdar att energisektorn kommer att gynnas av den ökade efterfrågan på el. Vi håller med om denna tes, eftersom AI-databehandling kräver flera gånger mer el för att driva sina halvledare än traditionell databehandling. Faktum är att vi i vår 4Q 2023 US Market Outlook, lyfte vi fram att sektorn för allmännyttiga tjänster handlades på värderingsnivåer som var nära de lägsta nivåerna under det senaste decenniet, men vi noterade att utsikterna för sektorn i grunden var så starka som vi någonsin hade sett dem. Vid den tidpunkten hade vi redan tagit med i våra prognoser att efterfrågan på el från datacenter skulle öka med kumulativt 46% fram till 2032.

Vi anser dock att om du bara köper allmännyttiga bolag idag för att spela på detta tema är du redan nio månader för sent ute. Sedan sektorn för allmännyttiga företag nådde botten den 2 oktober har Morningstar US Utility Index stigit med 28% till och med den 24 juni.

Ett verktygsaktie som har släpat efter sektorn men har hävstångseffekt på uppsidan knuten till AI-elektrisk efterfrågan, är 4-stjärnigt rankad WEC Energy Group (WEC). Det finns flera datacenter under utveckling i Wisconsin, där Microsoft är det senaste att tillkännage sina planer på att bygga ett datacenter i sydöstra Wisconsin. WEC handlas med en rabatt på 18% i förhållande till vårt estimat för verkligt värde och ger en direktavkastning på cirka 4,3%.

Slutsatser:

- Den amerikanska aktiemarknaden med en premie på 3%, är ännu inte övervärderad, men den börjar bli ansträngd;

- Vi tvivlar på att det som har fungerat under de senaste ett och ett halvt åren kommer att vara det som fortsätter att fungera i framtiden;

- Value-kategorin och småbolag är fortsatt mest undervärderade, vilket innebär att Core-kategorin flyttas till undervikt.