Ja, det finns många fördelar med att äga sitt hem. Men att hyra ger andra fördelar, som för vissa människor är ännu viktigare. Vilket argument som väger tyngst för dig beror förmodligen mycket på din ålder.

Fast innan vi kommer till argumenten för och emot att äga ditt hem är det viktigt att vara medveten om att de framtida bostadspriserna faktiskt är genuint osäkra. Risken att drabbas av fallande priser varierar beroende på hur långsiktigt ditt ägande är. Runt om i världen syns stora skillnader i prisrörelser på lokala bostadsmarknader.

Samma pris som för 30 år sedan, eller dubbelt?

I vissa länder har bostadspriserna realt mer än dubblats de senaste 30 åren. Uppgången är särskilt tydlig i Australien, Kanada, Nya Zeeland och Sverige. Men enligt brittiska The Economists husprisindex har priserna justerade för inflation i andra länder som Tyskland och Schweiz legat kvar på samma nivå som för 30 år sedan. Och i Japan är de 32 procent lägre än 1990.

Utvecklingen under och efter finanskrisen 2008-2009 har också spretat. I exempelvis Spanien och USA rasade priserna och har inte återhämtat sig till nivån före krisen. Men i till exempel Kanada och Sverige återhämtade sig bostadspriserna snabbt och har fortsatt att stiga.

Och människors förväntningar på framtida bostadspriser påverkas starkt av den historiska prisutvecklingen lokalt. Frågan "Är det slöseri att hyra sin bostad?" i rubriken på denna artikel är mer aktuell i ett land som Sverige som främst haft brant stigande priser. I andra länder där avkastningen även varit negativ en stor del av tiden fokuserar människor mer på den ekonomiska risken. Fast när vi ser in i framtiden har vi alla skäl att vara försiktiga, eftersom de senaste årens extremt låga räntor globalt har bidragit till att öka fastighetsvärderingarna.

En av de mest kända experterna på riktigt långsiktiga rörelser hos bostadspriserna är Robert Shiller, professor vid Yale University. Hans sammanfattning av forskningen om bostadspriser under 100-årsperioder med användning av ”repeat-sales”-metoden (endast inklusive prisrörelser för samma fastigheter) visar att den mest långsiktiga trenden är att bostadspriserna förblir konstanta i förhållande till hushållens inkomster. Och utanför storstäderna begränsas prisrörelser uppåt av byggkostnader. Baserat på detta bör länder med starka prisökningar de senaste årtiondena förvänta sig att utbudet också ökar tills priserna faller tillbaka till den långsiktiga trenden.

Argument för hyresrätt

20-åringar som flyttar från sina föräldrar, särskilt studenter, har ofta inget annat val än att hyra. Och även med ett första fast jobb finns det andra frestelser i livet.

Frihet är den största fördelen för hyresgäster. De undviker inte bara bankernas krav på amorteringar och ansvaret att ta hand om en fastighet, utan kan också vara mer flexibla när nya möjligheter dyker upp. Att undvika den ekonomiska risken i bostadsägandet innebär att du kan vara mer flexibel på arbetsmarknaden och att mer av ditt långsiktiga sparande kan investeras på aktiemarknaden med högre förväntad avkastning.

Risken att förlora pengar på en bostad du äger beror på hur länge du förväntar dig att bo kvar. I extremfallet där du bor kvar i samma hus tills du dör räcker det att klara månadskostnaden. Å andra sidan, om du kanske behöver flytta igen om 12 månader kan upplevelsen bli extremt dyrt om ett prisras adderas till mäklararvodet och andra i transaktionskostnader.

Argument för ägande

Många som argumenterar för ägande fokuserar på möjligheten att få lägre genomsnittskostnad. Genom att göra reparationer och uppgradera själv, använda skattefördelar och förhoppningsvis realisera kapitalvinster i slutändan har du råd med ett större hem. Äganderätten ger också mer kontroll och ökad säkerhet, särskilt i länder där hyresavtal är tidsbegränsade.

Genom att satsa på en bostadskarriär, investera ditt sparkapital som handpenning och lova banken att betala räntor och amorteringar, kan du i takt med löneökningar flyttar till större lägenheter eller villor, och förhoppningsvis som pensionär äga en bostad värd en förmögenhet. I Sverige är detta en dominerande livsstil för familjer med hög inkomst. Men detta är inte nödvändigt, i andra länder är intresset för hyresrätter större.

Ålder är helt klart en nyckelfaktor som bestämmer styrkan i några av argumenten ovan. Andra argument, som avvägningen mellan risk och potentiell avkastning gäller alla.

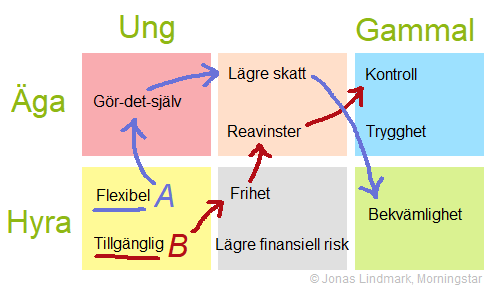

Ungdomar brukar börja med att hyra, både för att de saknar ekonomiska muskler för att köpa en bostadsrätt eller hus, och för att de värdesätter sin frihet. Som illustreras i diagrammet ovan finns det många potentiella vägar därefter, med olika argument som får folk att flytta.

Här är två potentiella vägar: Person A (lila pilar) bestämmer sig för att fokusera på att fixa till ett renoveringsobjekt med gör-det-själv, köper senare en större lägenhet i hopp om att tjäna på ytterligare skattefördelar, men realiserar dessa vinster vid pension genom att flytta till en mindre hyrd lägenhet utan ansvar för underhåll och hushållning. Som pensionär kan A spenderas mer på resor och komfort, plus att det är skönt att ringa hyresvärden när något behöver fixas!

Person B (röda pilar) prioriterar först flexibilitet och frihet. Ett välbetalt jobb i Stockholm gör en hyrd lägenhet idealisk för att kunna fokusera på karriären. Senare blir omgivningens berättelser om enorma reavinster på bostadsmarknaden alltför frestande, och efter pension är nyckelargumentet att B vill bestämma över renoveringar och trädgårdsdesign.

I slutändan finns inget rätt eller fel svar i valet mellan att hyra eller att äga sitt hem. Som med alla ekonomiska beslut är det viktigt att basera beslutet på dina övergripande mål och riskaptit. Bara du själv kan avgöra vad som är rätt val för dig.