Med centralbanker som fortsätter att höja räntorna i historisk takt, en inflation som fastnat på nivåer vi inte sett på decennier och en fortsatt ökad volatilitet är en sak klar: investeringslandskapet håller på att förändras.

Investerare känner av denna nya dynamik med stora förluster på både obligations- och aktiesidan i sina portföljer, en händelseutveckling som inte setts på marknaderna de senaste decennierna.

Mot denna skiftande bakgrund, säger Marta Norton, investeringschef för USA på Morningstar Investment Management, finns det en ny nyckelfråga för investerare: finns det bättre möjligheter i aktier eller obligationer? Det är en fråga som Nortons eget team brottas med när de väger värderingar och allokeringar över globala marknader.

Naturligtvis börjar svaret på den frågan med varje investerares finansiella mål och plan.

Men för långsiktiga investerare i allmänhet, när det kommer till aktier, även om värderingarna är mer attraktiva än de var, är det inte längre dags att blint "köpa dippen." Norton säger att björnmarknaden kan hålla i sig mycket längre än många investerare tror. Hennes råd till investerare är att gå långsamt och leta efter möjligheter över tillgångsklasser.

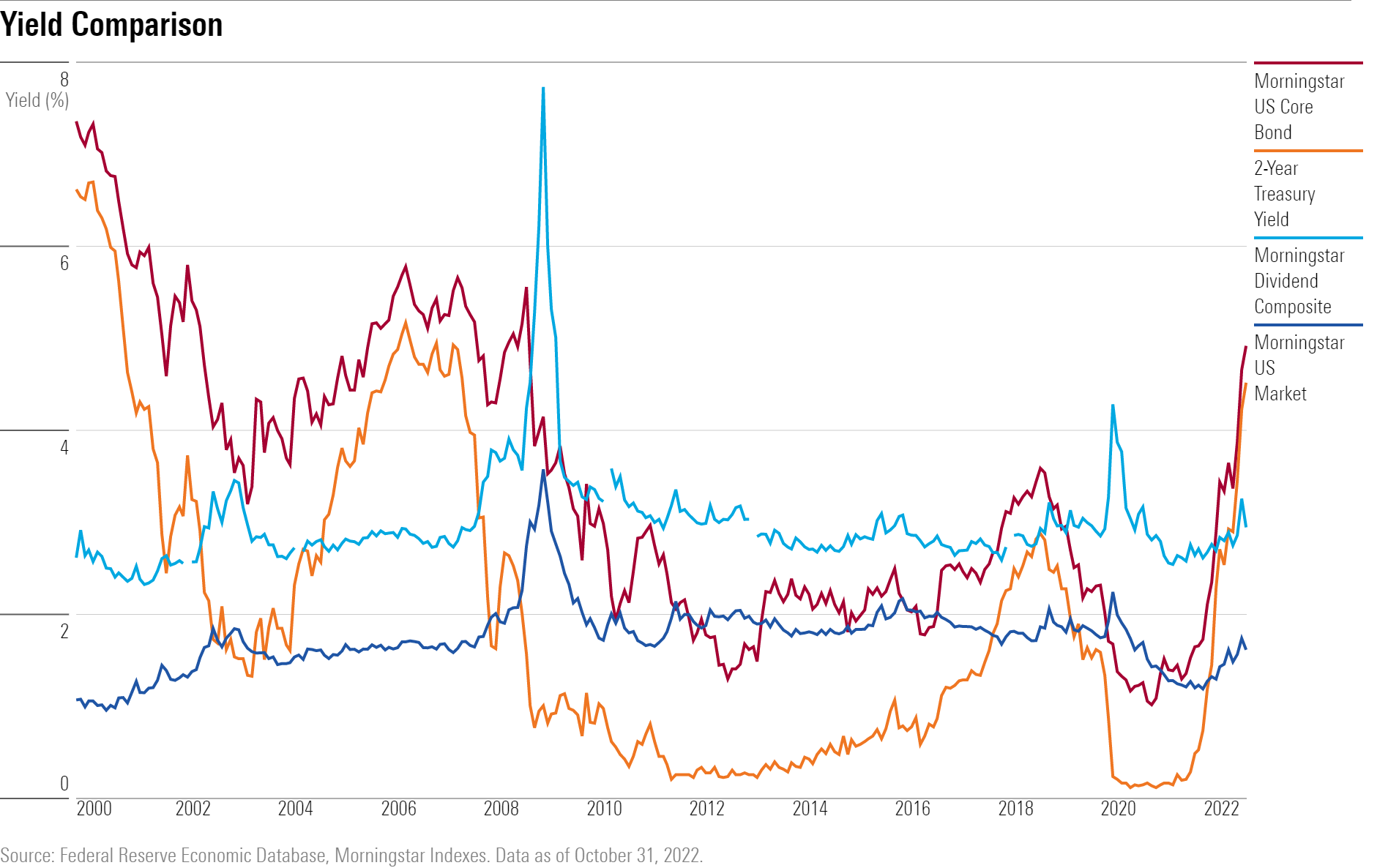

Samtidigt finns det gott om möjligheter inom räntebärande intäkter.

"När man ser över de senaste 10 åren har det egentligen bara funnits en huvudperson i sagan: det har varit en så bra marknad att ta på sig aktierisk, en oerhört bra tid att vara en aktieinvesterare", säger Norton. "Men idag är det svårare att veta var man ska investera. Ränteintäkter ser mer tilltalande ut än på länge."

Hon pekar på statsobligationer, företagsobligationer, investment grade- och högavkastande räntepapper som alla representerar möjligheter. "Du behöver inte ta enorma risker för att tjäna lite avkastning, och det är en förändring av tankesättet till den miljö vi hade tidigare."

Norton lägger till en varning: "ska Fed fortsätta pressa hårt på räntehöjningar kan det innebära fortsatta försäljningar av både aktier och räntepapper."

Aktier ser mer attraktiva ut nu

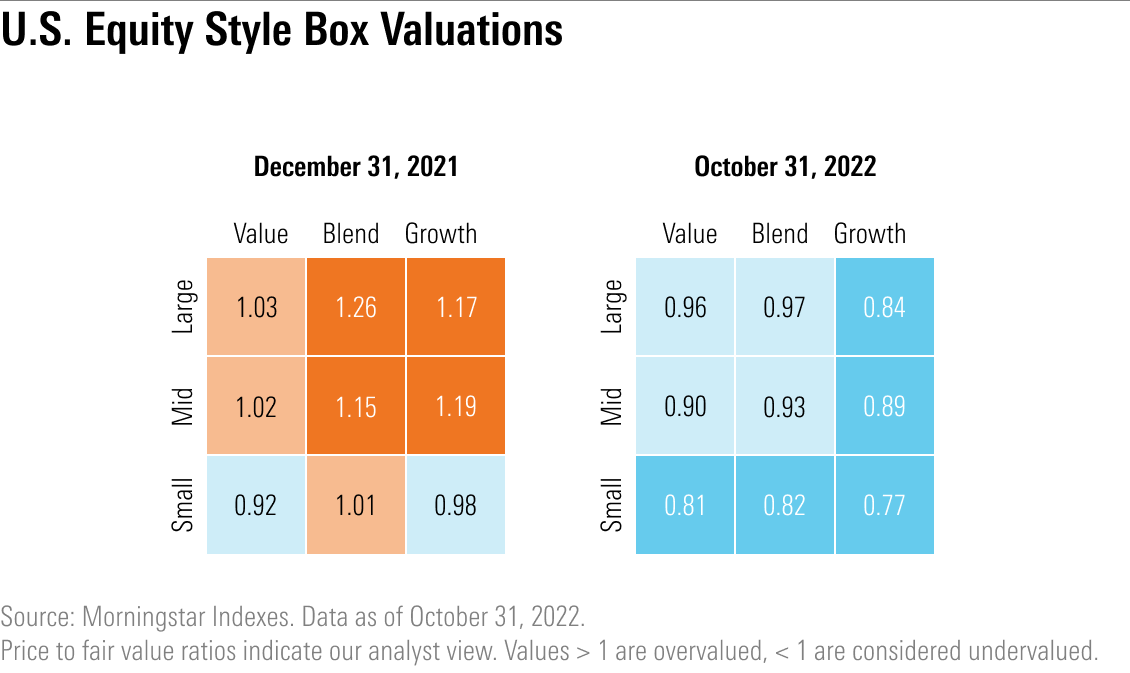

På aktiemarknaden är den goda nyheten att värderingar är mer attraktiva på nuvarande nivåer än de var i början av året, säger Norton.

"Det bästa tecknet jag ser för marknaderna är dagens värderingar", säger hon. "Områden som var extremt övervärderade förra året är inte längre lika övervärderade."

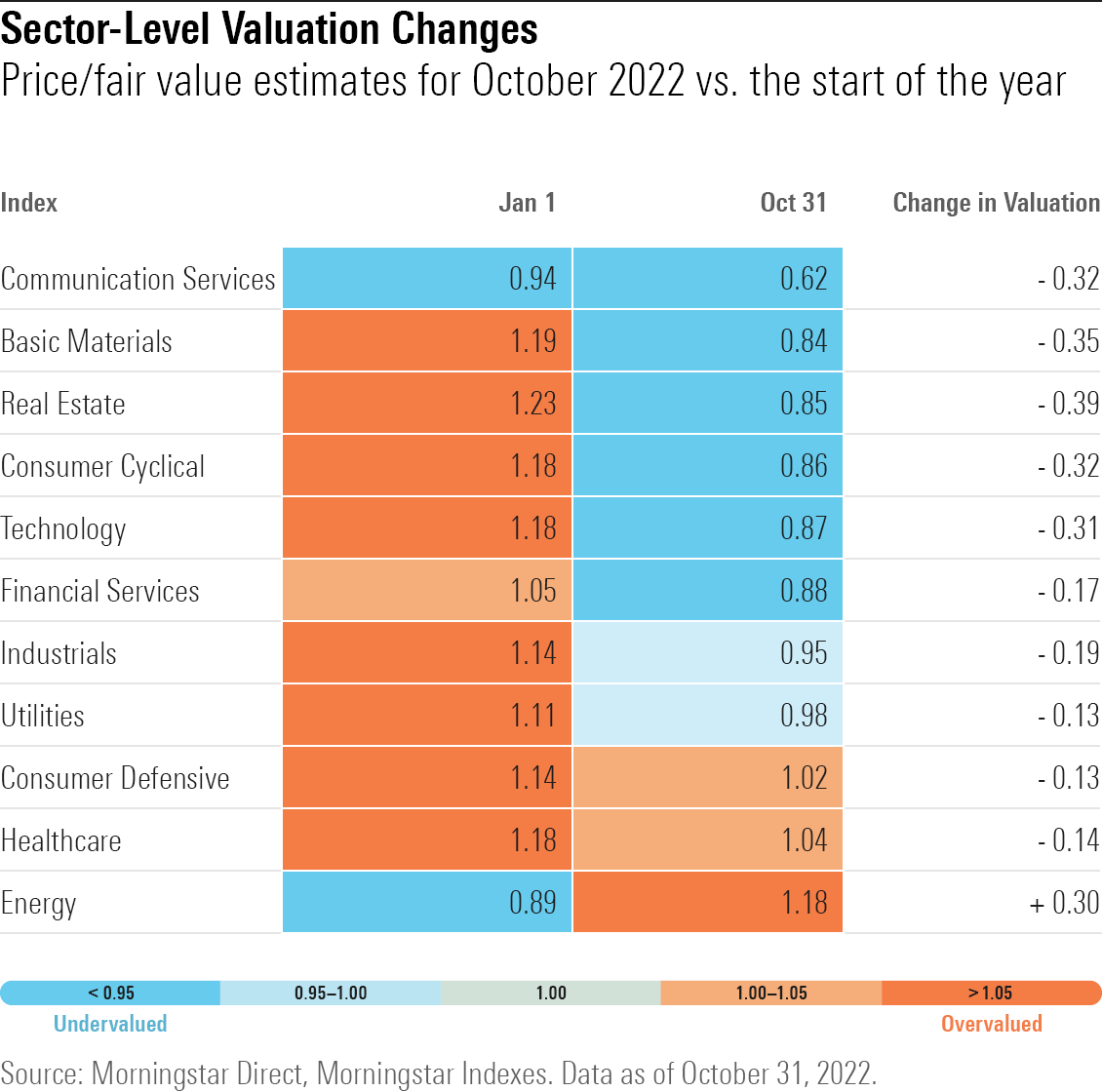

Förra året, säger Norton, fanns det en hög nivå av "spridning" bland värderingar, där vissa fickor på marknaden såg mycket dyrare ut än andra. Specifikt konsumentcykliska sektorer och tekniksektorer var överprissatta jämfört med resten av marknaden, säger hon.

"Idag är det mycket mindre spridning, så marknaden som helhet har blivit mer attraktiv." Norton säger att nu kan investerare ha en bredare exponering mot den amerikanska marknaden totalt sett än vad de kunde tidigare.

Inte läge att köpa dippen

Även om värderingarna har jämnat ut sig, säger Norton att det fortfarande är en tid för försiktighet.

Det är nämligen dags för investerare att glömma "buy the dip"-mentaliteten där investerare tidigare kunde dra nytta av en snabb återhämtning nästan när som helst marknader såldes av.

"Buy the dip-rörelsen vi har sett har ett element av snabba vinster, som en lotteri-sedel", säger Norton. Men "buy the dip"-investerare riskerar att drabbas av meningsfulla förluster genom att gå in på en marknad som kommer fortsätta ned, enligt Norton.

De typer av förluster som ses i aktier i år kan fortsätta att spela ut under lång tid, delvis på grund av ovanliga faktorer i den nuvarande investeringsmiljön som går utöver centralbankernas räntehöjningar, säger Norton. Hon pekar på kriget i Ukraina och dess effekt på råvarumarknaderna, inklusive energikrisen i Europa, en hotande lågkonjunktur med mycket hög inflation och geopolitiska spänningar med Kina. "Det finns många wild cards just nu", säger hon.

Men med det sagt, minskar inte Norton exponeringen mot aktier. "Mitt nettosparande går fortfarande in på marknaden, och inte åt det motsatta hållet."

Istället för att "köpa dippen" rekommenderar Norton att investera små belopp med konsekventa intervall oavsett vad som händer på marknaden – vilket borde passa investerare bättre i den nuvarande miljön.

Sektormöjligheter

När det kommer till värderingar kan aktier hålla sig på dyra nivåer mycket längre än vad investerare förväntar sig. Det var fallet för många av de teknikföretag som ledde det stora rallyt 2021, vilket i sin tur fick många investerare att hoppa på tåget försent.

"Det var mycket självbelåtenhet kring stora tekniska namn," säger Norton. "På vissa sätt kändes det dumt att inte äga dessa enorma, i grunden sunda teknikföretag, förutom det faktum att deras prislappar var så höga."

Men deras dyra värderingar var en risk hela tiden, säger Norton. Det går inte att förutså en krasch, men med så höga prisnivåer var ett fall högst troligt.

Nu, eftersom några av dessa aktier inom teknik och kommunikationstjänster har sålts av, ser de mer attraktiva ut.

"Det finns mer andrum i dessa aktiekurser och värderingar nu som inte fanns här förut", säger hon. "Det ger investerare ett bra ställe att vara när vi blickar fram mot de kommande tio åren eller så."

Ekonomins stadie är också av intresse. Normalt när det är lågkonjunktur är det dåliga nyheter för långivare eftersom låntagare inte betalar lån och kreditkortsskulder.

"Men lågkonjunkturen, om det kommer en, är redan inprisad", säger Norton. Dessutom, säger hon, är banker ekonomiskt friskare tack vare den ökade regleringen som följde av den globala finanskrisen.

Bland andra sektorer medger Norton en överviktig mot konsumentvaror och hälsovårdsnamn på vägen in i den här miljön, och konstaterar att "det har varit en verklig källa till skydd för våra portföljer". Även med sina höga utdelningar ser inte samhällsnyttiga bolag attraktiva ut ur värderingssynpunkt, säger hon. Och medan energiaktier har gett stor avkastning och solid vinst, "ser [de] verkligen inte attraktiva ut för oss längre ur ett värderingsperspektiv."

Högre kvalitet, lägre risk

Inom räntesektorn ser möjligheterna rikliga ut. Men Norton är särskilt partisk mot räntebärande intäkter av högre kvalitet med kortare löptid, vilket hon säger kommer med den extra fördelen av lägre risk, särskilt om en fullskalig lågkonjunktur inträffar.

En viktig obligationsmarknadsvariabel att titta på är kreditspreadar. En kreditspread är skillnaden i avkastning mellan två ränteplaceringar med samma löptid men med olika kreditkvaliteter.

Eftersom storleken på kreditspreaden representerar de två investeringarnas skillnader i risk, innebär ökade kreditspreadar att värdepapper av lägre kvalitet blir mer riskfyllda och att avkastningen på dessa obligationer släpar efter med obligationer av högre kvalitet.

"Om vi börjar se en lågkonjunktur kan det bli en mer meningsfull ökning av kreditspreadarna."

Hur allvarlig miljön för kreditkänsliga obligationer är är dock uppe till diskussion.

Å ena sidan, "default prissätts inte nödvändigtvis på marknaden nu, eftersom det inte har varit en storskalig företagskonkurs på så länge." Men "vi har sett, i takt med kvartalsrapporterna, att företag i grunden ser friska ut, så vi kanske inte ser en uppgång i fallissemang i en meningsfull storlek."

Ändå säger Norton att investerare kan kamma hem högre avkastning utan att ta mycket kreditrisk.

"I våra sinnen är den bättre platsen att vara inom räntebärande papper av högre kvalitet med kort löptid, där du inte tar så mycket risk".

.jpg)