Den amerikanska dollarn har haft ett otroligt starkt år på grund av stigande räntor. Men när året närmar sig sitt slut verkar tidvattnet vända mot dollarn, och när investerare blickar framåt mot 2023 kan en försvagad dollar komplicera de redan osäkra inflationsutsikterna.

"Vi måste titta noga på dollarn", säger Lisa Shalett, investeringschef på Morgan Stanley Wealth Management. "Dollarn håller på att nå en topp. Om dollarn rullar över och rullar över hårt är det ett problem för Fed.”

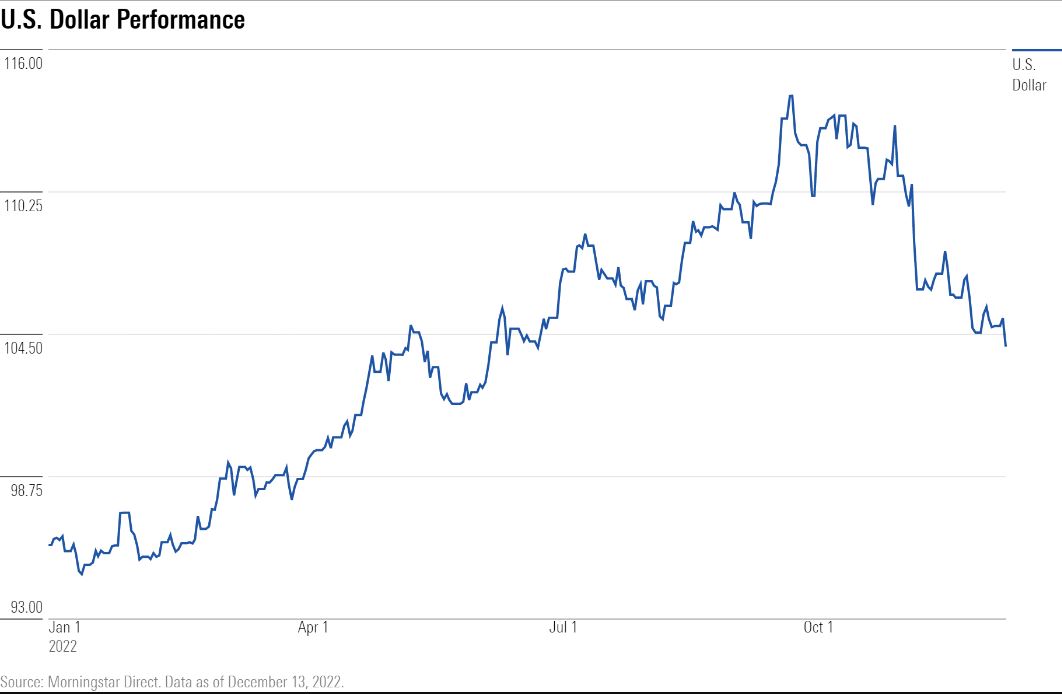

Under stora delar av 2022 var det en enkelbiljett högre för den amerikanska dollarn mot andra större valutor. Från det lägsta i mitten av januari till sin topp i september steg US Dollar Currency Index med nästan 22% jämfört med tvåsiffriga nedgångar i aktier och obligationer.

Är vändpunkten här?

Under de senaste månaderna har dock dollarn gett tillbaka en del av sina uppgångar till följd av tecken på att den glödheta inflationen svalnade och i väntan på att Fed skulle sakta ner takten i räntehöjningarna.

Dollarindexet, som mäter dollarn mot en korg av större valutor, har sjunkit med nästan 9% sedan det nådde en 52-veckors högsta på 114,78 i slutet av tredje kvartalet till att nyligen handlas kring 104. Det är fortfarande en positiv utveckling på mer än 8% hittills i år jämfört med en förlust på mer än 17,5% i Morningstar US Market Index.

Det som låg bakom dollarrallyt var den snabbaste och mest aggressiva serien av räntehöjningar av Fed på 40 år. Valutan, vars rörelser är nära knutna till räntornas riktning, sköt i höjden när utländska investerare som letade efter högre avkastning och en fristad vände sig till amerikanska statsobligationer och världens reservvaluta efter Rysslands invasion av Ukraina.

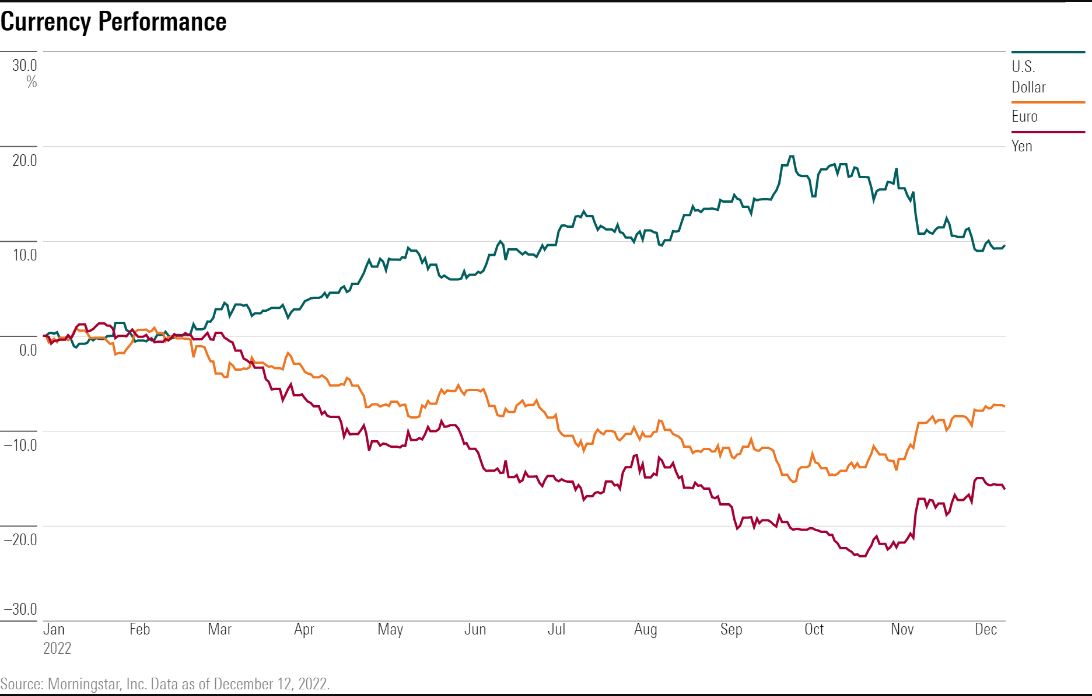

Den stigande dollarn fick dock andra världsvalutor att falla, inklusive euron, japanska yenen och brittiska pundet.

Dynamiken bidrog till att accelerera redan stigande inflation utomlands och tvingade andra länder att försvara sina valutor genom räntehöjningar och försäljning av valutareserver för att köpa tillbaka sina egna valutor. Dollarns styrka har också gjort det dyrare för utvecklingsländer att betala skulder i dollar. Stora USA-baserade multinationella företag såg sin försäljning och vinst drabbas av valutaeffekter. J.P. Morgan Wealth Management uppskattar att den starka dollarn minskade företagens omsättningstillväxt under tredje kvartalet med 4%. Och investerare som lockades av bättre värderingar av utländska aktier och löften om bättre avkastning såg att deras investeringar rasade i år om de inte hedgade sig mot dollarn.

"Investerare kan gratulera sig själva till att ha hittat överpresterande aktiemarknader runt om i världen, men de presterade fortfarande sämre än den amerikanska marknaden i dollar", säger Scott Opsal, chef för forskning och aktier på Leuthold Group.

Den snabba och kraftiga nedgången de senaste veckorna har fångat uppmärksamheten hos marknadsbevakare som undrar hur lågt dollarn kan gå och vad det kan betyda för investerare.

Den primära katalysatorn bakom dollarns nedgång har varit förändrade förväntningar kring Fed-politiken som svar på bevisen på att inflationen har nått en topp. Det har lett till en tro bland investerare att Fed kommer att pausa sina räntehöjningar före andra kvartalet och börja sänka räntorna i slutet av 2023.

I november, efter en mer godartad inflationsrapport än väntat, noterade dollarn det största tvådagarsfallet sedan mars 2009 och noterade för månaden sin sämsta månadsutveckling på 12 år. En stor faktor i de förbättrade inflationsrapporterna har varit fallande energikostnader under det senaste halvåret.

Fallande inflation är bara en katalysator som leder till dollarsvaghet. Den andra drivkraften skulle vara att förbättra förväntningarna på tillväxt utanför USA, särskilt i Kina och Europa, enligt en brief från J.P. Morgan Wealth Management.

Kina är särskilt i fokus, eftersom landets ledarskap tummar mot att häva hårda restriktioner relaterade till dess noll-COVID-policy under de senaste två åren. Den kinesiska yuanen har stärkts på grund av optimismen kring uppmjukningen av pandemireglerna.

Investerare minns den enorma ekonomiska boomen som inträffade när USA kom ur nedstängningar och föreställer sig en liknande expansion när Kina, världens näst största ekonomi efter USA, öppnar igen.

"Titta vad som hände med USA 2020 efter nedstängningarna", säger Phil Orlando, chef för aktiemarknadsstrateg på Federated Hermes. "Under det andra kvartalet 2020 föll USA:s BNP [bruttonationalprodukten] med 29% från kvartal till kvartal. Under tredje kvartalet växte BNP med 33%. Det var den största ekonomiska boomen i historien."

Tillägger Opsal från Leuthold: "Återöppningen av Kina är underskattad. Det skulle leda till en betydande förändring av den ekonomiska aktiviteten.”

Däremot ser Fed nu att den amerikanska ekonomin knappt växer nästa år, och projicerar en ökning i BNP på 0,50%.

Centralbankerna i fokus

Fed erkände att de inte har gjort tillräckligt med framsteg för att få ner inflationen och höjde sin federala ränta vid sitt senaste möte med 0,50% till 4,25% och satte sin beräknade slutpunkt till cirka 5,1% i slutet av nästa år. Fed-ordförande Jerome Powell sa att det inte finns några räntesänkningar i sikte under 2023. Fed, sa han, är fortfarande fast beslutna att fortsätta höja räntorna tills det finns tydliga tecken på att vägen till dess 2-procentiga inflationsmål är hållbar.

Det har återuppstått rädsla för att Fed kan driva ekonomin in i recession, ett sannolikt negativt scenarie för dollarn.

Andra centralbanker signalerar att inflationen kan ha nått en topp. Europeiska centralbanken höjde räntorna med mindre än väntat 0,50% till 2% vid sitt senaste framträdande, men sa att den skulle behöva höja räntorna "betydligt" högre, och i en stadig takt för att minska den tvåsiffriga inflationen. Den ser inflationen överstiga sitt mål på 2% fram till 2025. ECB sa också att de skulle minska storleken på sin balansräkning med 15,9 miljarder dollar per månad i genomsnitt fram till andra kvartalet 2023.

Bank of England höjde också räntorna vid sitt senaste framträdande med 0,50% till 3,5%, vilket skiftade ner från sin tidigare höjning på 0,75% då inflationen sjönk till 10,7% i november från en 41-årig högsta i oktober. BOE förväntar sig att inflationen kommer att fortsätta att falla under första kvartalet 2023, även om den fortfarande ligger långt över sitt mål på 2%.

Det finns tillräckligt med osäkerheter i de globala ekonomiska utsikterna för att en dollarnedgång 2023 inte är förutbestämd.

Med förhöjda risker för recession i USA och utomlands, särskilt i Europa där inflationen är tvåsiffrig och energibrist hotar, är det för tidigt att börja "vifta med flaggan för dollarns tur, men vi är mycket uppmärksamma ”, skrev teamet på J.P. Morgan Wealth Management och noterade att de för närvarande föredrar amerikanska tillgångar framför internationella.

Råvarueffekt

Ett potentiellt problem som en svagare dollar innebär för Fed, säger Shalett, är högre råvarupriser.

Råvaror prissätts i dollar och de två tillgångsslagen rör sig i omvänd riktning mot varandra: En stark dollar leder till svagare råvarupriser och en svagare dollar ger högre råvarupriser. Samtidigt ger en svagare dollar ett lyft till andra valutor, vilket gör råvaror mer överkomliga för dessa länder, ökar efterfrågan och hjälper till att lyfta den globala tillväxten.

Denna dynamik kan driva inflationen högre samtidigt som centralbanken börjar bromsa takten i räntehöjningarna baserat på lägre inflationsavläsningar.

"Om dollarn försvagas väsentligt och råvarupriserna går upp kan det återuppta inflationen", säger Orlando.

En svagare dollar leder inte bara till högre råvarupriser, den driver också upp priserna på importerade varor, vilket ökar pressen på konsumenternas utgifter och kan leda till högre lönekrav. Den utlandsresan du planerade blir plötsligt dyrare eftersom utländska valutor återhämtar sig och kostnaderna för utländska tjänster och produkter blir dyrare. (Det motsatta är fallet för länder som är exponerade för US-dollarn, såsom tillväxtmarknadsländer, såväl som för turister som besöker USA.)

Samtidigt kan amerikanska företag se marginaler och vinster pressade då de har svårare att föra över prishöjningar till kunderna.

Under en svagare dollar "kommer utländska tillgångar att klara sig bättre", säger Opsal, och räntetillgångar kommer att gynnas. "Det kommer att bli tufft för [USA] aktiemarknaden."

Det finns dock plus. En svag dollar skulle vara en välsignelse för exportörer. Och USA-baserade multinationella företag med långtgående utomlandsverksamheter som led av de negativa effekterna av valutaomräkningar i år skulle få lättnad. Investerare som är intresserade av att dra nytta av de fynd som internationella aktier representerar, som handlas mellan 10 och 11 gånger vinsten i genomsnitt, jämfört med amerikanska aktier, som handlas till cirka 18 gånger, är mer benägna att se sin avkastning ökad från den positiva valutaomräkningen.