Även barn i 10-årsåldern använder idag bankkort, mobilt bank-ID och Swish. Den snabba omställningen i Sverige till digitala pengar de senaste fem åren har gjort att en del av de råd som föräldrar tidigare fick om barnsparande har blivit inaktuella.

Fram till för tio år sedan fick barn ofta en spargris av sina föräldrar eller släktingar. Men de senaste åren har sedlar och mynt snabbt blivit onormala i Sverige, många butiker accepterar bara kort. Pengarna har blivit digitala, men vad betyder det för barns möjligheter att lära sig hantera pengar?

En stor fördel är att många digitala spel, både i datorn och mobilen, innehåller olika typer av poäng som kan samlas in och sedan användas för att köpa uppgraderingar eller öppna nya banor. Det gör att även små barn redan vet hur digitala köp fungerar.

Bankkort från 7 år

Men barn är väldigt olika, det varierar hur gamla de behöver vara innan de är redo att hålla koll på ett bankkort och komma ihåg pin-koden. För tio år sedan var åldersgränsen för bankkort 13 år i Sverige, men för ett par år sedan sänkte bankerna gränsen till 7 år, eller tog bort den helt. Även åldersgränsen för Swish togs bort, i december 2017. Idag är det vanligt att barn får ett eget bankkort ungefär samtidigt som de får sin första egna smarta mobiltelefon.

Därmed har det blivit föräldrarnas ansvar att lära sina barn att komma ihåg pin-koder, samt att förstå riskerna med digitala pengar och tjänster som Swish.

Men föräldrar vill inte bara att barn ska kunna köpa saker, de vill även att barnen ska få den kunskap som behövs för att bli framgångsrika ekonomiskt, samt att förstå fördelarna med sparande och ett växande sparkapital.

Tre sätt att lära sig pengar

Det finns åtminstone tre sätt att lära sig om ekonomi. Det mest direkta är att barnen får tillgång till pengar och sedan lär sig av sina misstag. Idag är som sagt den enklaste lösningen ett bankkort kopplat till ett konto, dit föräldrarna har en automatisk överföring av månadspeng. Lite äldre barn vill antagligen även ha tillgång till Swish och mobilt Bank-ID.

Bäst fungerar detta tillsammans med inloggning och en bankapp där barnen kan se vad de köpt och hur mycket sparade pengar som finns kvar. Bankerna har även lanserat särskilda barnappar som gör det lättare att hantera veckopengar och sparande. Istället för en fysisk spargris med mynt som skramlar, så kan barn lära sig om sparande med digitala spargrisar. Swedbanks app har en kul finess, det räcker att barnet skakar sin mobil för att se hur mycket pengar som finns kvar på kontot.

En konkurrerande tjänst är Gimi Master, där föräldrar betalar en prenumeration och barnet får tillgång till ett Mastercard och en app med några annorlunda funktioner jämfört med bankerna. Bland annat kan släktingar lägga in uppgifter som barnet kan göra för att tjäna pengar. På Gimis sajt finns ett bra ”Korttest” med 10 frågor, som visar om ett barn har kunskap nog att hantera ett eget bankkort.

Prata om pengar

Nästa sätt att öka barns kunskap är att familjen pratar om pengar i vardagen, till exempel hur mycket olika saker kostar, vad som kostar mest i familjens budget och hur lång tid det tar att spara till exempelvis en semesterresa. Genom att barnen blir delaktiga i ekonomiska beslut kan de lära sig tänka mer långsiktigt och förstå varför föräldrarna inte vill köpa vissa saker.

Det tredje sättet barn lär sig ekonomi är genom mer teoretisk utbildning. Delar av skolans lektioner i matematik och hemkunskap ger kunskaper som behövs. Men även föräldrar kan bidra genom att försöka förklara hur samhällsekonomin hänger ihop när det gäller arbete och löner, skatter och bidrag, sparande och investeringar, produktion och konsumtion. Kanske viktigast är att barn förstår vad som är avgörande för att bli attraktiv på arbetsmarknaden och få ett bra jobb.

Fem tips

Min erfarenhet är att barn snabbt lär sig uppskatta de känslor av frihet och trygghet som ett eget sparkapital ger. Men för att lyckas bra i längden krävs mer, som att ta hänsyn till många alternativ och att begränsa risktagandet.

Här är fem tips sammanställda av min kollega i Kanada, Ruth Saldanha, med fler sätt att lära barn spara smart: (1) Spargrisar har som sagt blivit omoderna. Men när barnen är gamla nog att logga in på sin bank kan de ha flera konton och skapa målsparande med överföringar av delar av månadspengen.

(2) När barn vill köpa något, ägna tid åt att hjälpa dem tänka igenom olika alternativ, genom att ställa kunskapsskapande frågor: Finns det att köpa billigare någon annanstans, kanske begagnat på Blocket? Vad skulle du kunna köpa istället som kostar ungefär lika mycket och du också vill ha? Kan det vara smartare att istället önska detta som födelsedagspresent eller julklapp?

(3) Passa på när barnen är intresserade av något för att lära dem hur det fungerar ekonomiskt. Om familjen till exempel är på väg att köpa något dyrt, passa på att förklara vad som skapar kostnaderna. Eller om barnet vill göra om sitt rum, ge dom en budget samt ansvar att planera och genomföra projektet, både att ta reda på vad olika alternativ kostar och hjälpa till med inköp.

(4) Upprepa den mest avgörande kunskapen, barn behöver ofta få krångliga saker förklarat flera gånger. Ett exempel är värdet av lång spartid och ränta på ränta, för ett långsiktigt sparande till barnens första bostad eller föräldrarnas pension. Genom att dubbla spartiden behövs mycket mindre insättningar varje månad.

Eller diskutera hur lång tid det tar för ett sparkapital att dubblas, beroende på hur högt risktagandet är och därmed den förväntade avkastningen. Fast berätta även hur snabbt till exempel aktier kan falla i värde. Passa på att påminna om denna typ av kunskap varje gång barnet vill prata om ekonomi, till exempel när de vill ha högre veckopeng.

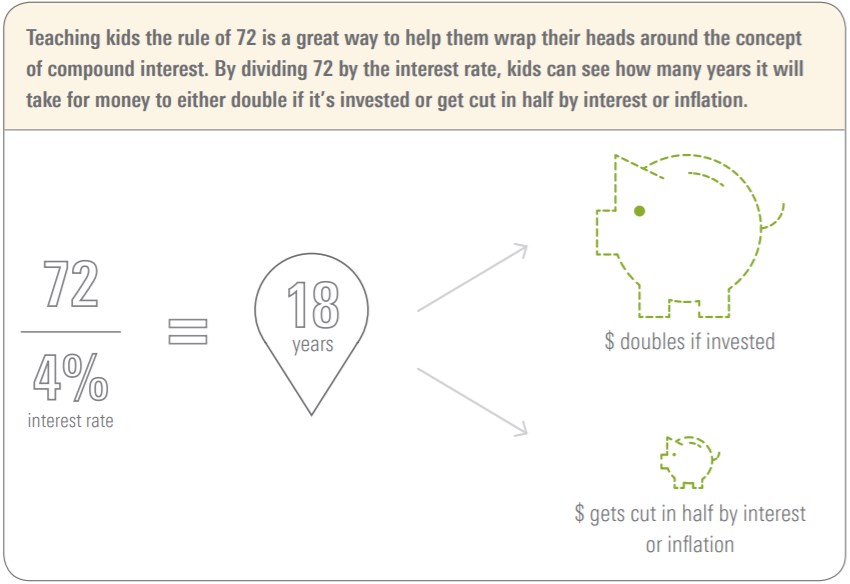

(5) Ett bra tumregel är ”72-regeln”. Den använder även proffs för att snabbt uppskatta hur lång tid det tar att dubbla insatsen: 72 delat med den förväntade avkastningen ger spartiden i år (vilket beror på effekten av ränta på ränta). Med hjälp av 10 procent värdeökning per år tar det bara drygt 7 år att dubbla pengarna. Men med en mer realistisk ränta på 4 procent tar det 18 år.