Drottning Elizabeth, som fångades på bild när hon diskuterade klimatmötet COP26, sa att det var "irriterande" när "de pratar men inte gör något". Hon syftade på politiska ledare, men hennes kommentar gäller även företagssektorn.

Över hela världen har det blivit populärt för företag att förbinda sig till "nettonoll" koldioxidutsläpp som ett sätt att bekämpa klimatförändringarna. Världens två största publika företag, Microsoft och Apple, har båda åtagit sig att vara koldioxidneutrala senast 2030. AstraZeneca, den brittiska läkemedelsjätten, säger att man kommer att "se till att hela värdekedjan är koldioxid-negativ" senast samma datum. Japan Airlines, liksom många andra i sin bransch, har som mål att uppnå nettonollutsläpp senast 2050. Det gör även de stora energibolagen, däribland Total, BP och Shell.

Klimatfokuserade investerare bör inte ta dessa löften för vad de är. Långsiktiga mål och en betoning på "nettosidan" av ekvationen kan ge ett företag en PR-höjning samtidigt som det undviker det svåra arbetet med att minska utsläppen på allvar. Tänk efter:

- En undersökning från Accenture visade nyligen att endast 9 % av de europeiska företagen är på väg att uppfylla målen för utsläppsminskningar till 2050.

- En domstol i Nederländerna meddelade Royal Dutch Shell i maj 2021 att dess nettonollåtagande, som gjordes under påtryckningar från aktieägarna, var otillräckligt.

- Santos, den australiensiska gasleverantören, utmanas juridiskt om huruvida företaget har en "tydlig och trovärdig plan" för att uppnå nettonollutsläpp senast 2040, vilket det har lovat.

Som framgår av en ny vitbok, Beyond Net Zero: Supporting the Transition to a Climate-Resilient Planet, står investerare i dag inför en svår uppgift. De måste skilja på de företag som ger läpparnas bekännelse från de företag som vidtar mätbara åtgärder för att minska utsläppen och anpassa sig till en ekonomi med låga koldioxidutsläpp. Detta är definitivt mandatet i EU:s handlingsplan för hållbar finansiering, som har som mål att minska utsläppen med 55 procent fram till 2030.

Morningstar EU Climate Indexes

Morningstars nya aktieindex utnyttjar Sustainalytics klimatforskning för att uppfylla EU:s krav samtidigt som de ger en bred marknadsexponering. Indexen kan vägleda investerare som vill anpassa sina portföljer till ett scenario med en uppvärmning på 1,5 grader Celsius, kanalisera kapital till företag som vidtar verkliga åtgärder mot klimatförändringarna och gå bortom tomma "nettonoll"-löften.

En fördjupad kris som grumlas av ofullständiga uppgifter

Det är svårt att hänga med i alla de dystra klimatrapporter som det globala samfundet lägger fram:

- FN:s mellanstatliga panel för klimatförändringar utfärdade en "röd kod för mänskligheten" i en rapport från augusti 2021 och varnade för att det är omöjligt att begränsa den globala temperaturökningen till 1,5-2 grader Celsius utan "starka och uthålliga" utsläppsminskningar.

- Världsmeteorologiska organisationen uppskattar att väderkatastrofer, såsom översvämningar, skogsbränder och värmeböljor, har blivit 4-5 gånger vanligare och orsakar 7 gånger mer skada under de senaste 50 åren.

- Network for Greening the Financial System, ett konsortium bestående av 90 centralbanker, varnar för att den globala BNP:n kan sjunka 5 procent under den förväntade nivån för 2050 om utsläppen av växthusgaser inte minskar.

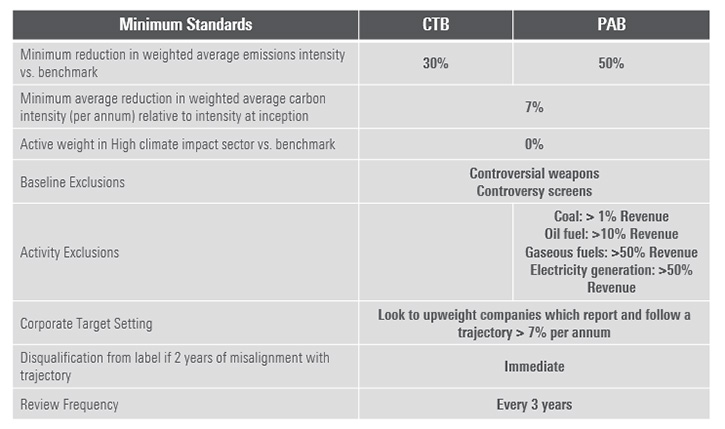

EU:s handlingsplan för hållbar finansiering innehåller en detaljerad färdplan för investerare. Bland de många mandat som omfattar företag och deras investerare finns bestämmelser för indexleverantörer. Strategier som har som mål att minska koldioxidutsläppen måste hänvisa till ett klimatindex som är utformat på ett av de två sätten nedan:

- EU:s riktmärken för klimatövergång (CTB, Climate Transition Benchmark).

- EU:s Paris-aligned Benchmarks (PAB, Paris Aligned Benchmark).

Även om PAB är mer krävande än CTB, kräver båda standarderna en väsentligt minskad koldioxidintensitet på portföljnivå, undvikande av verksamheter med höga koldioxidutsläpp och utsläppsminskningar över tid. EU:s klimatindex har mandat att inte bara undervikta sektorer med höga utsläpp. De måste använda mer sofistikerade, företagsspecifika analyser för att uppnå regleringsmålen.

Morningstar EU Climate Indexes bygger på ett antal av Sustainalytics klimatfunktioner:

- Scope 1-, 2- och 3-utsläppsuppgifter som rapporteras när de är tillgängliga, uppskattas när de inte är tillgängliga (mer än en tredjedel av företagen i sektorer där klimatförändringarna är en viktig fråga redovisar inte sina utsläpp).

- Carbon Risk Ratings, ett framåtblickande mått som utvärderar hur väl företagen övergår till en ekonomi med låga koldioxidutsläpp.

- Uppgifter om kontroversiell produktinvolvering och ESG-kontroverser Forskning

Morningstar gör även korsreferenser till initiativet Science-Based Targets, som hjälper företag att bedöma omfattningen och tidpunkten för minskning av växthusgasutsläpp.

Även om ett företag har större sannolikhet att avkarbonisera sin verksamhet, sina leveranskedjor samt sina produkter och tjänster om det gör offentliga åtaganden, måste löftena granskas noga. Vissa nettonollåtaganden åberopar löften om osäker teknik för att avlägsna koldioxid. Själva begreppet koldioxidneutralitet kan innebära att utsläppen flyttas runt genom avyttringar och kompensationer som kan minska ett enskilt företags fotavtryck men som inte bidrar till att bekämpa klimatförändringarna. "Nettonoll" undviker det svåra arbetet med att verkligen minska utsläppen, som en viktminskningsplan utan motion, hälsosam kost och kontroll av portionsstorlek.

Det goda, det dåliga och det fula

Morningstars klimatindex för EU använder sig av några få undantag, men förlitar sig huvudsakligen på en ”tilt”-metodik för att över- eller undervikta företag baserat på koldioxidintensitet, koldioxidrisk och huruvida de erbjuder gröna lösningar. Så vilka bolag över- och underviktas relativt sitt marknadsvärde?

Den finska hisstillverkaren Kone har anpassat sig till scenariot med 1,5 grader C och får maximal indexvikt:

- Kone har en utsläppsintensitet som är mycket lägre än medianen i branschen och uppvisar en stadig minskningstrend från år till år.

- En “Låg” Carbon Risk Rating från Sustainalytics. Kone använder förnybar energi för en del av sin verksamhet, i enlighet med god praxis (5-10 %), rapporterar Scope 3-utsläpp och tar hänsyn till miljöpåverkan i varje utvecklingsskede.

- Kone är involverad i temat "Gröna byggnader" tack vare sina insatser när det gäller energieffektivitet och säkerhet.

- Kone har satt upp vetenskapligt baserade mål för att minska utsläppen från den egna verksamheten med 50 % och för att vara koldioxidneutral till 2030.

Whirlpool, en amerikansk tillverkare av hushållsapparater, får en indexvikt som är högre än marknadsvikten:

- Whirlpool deltar i mer än 45 program i olika stater, provinser och länder för att återvinna eller återanvända vitvaror.

- Whirlpools verksamhet är ganska koldioxidintensiv, men företaget ligger kvar på ”Försumbar” Carbon Risk på grund av sina förvaltningsstrategier. Whirlpool har minskat energiintensiteten med ungefär 12 % sedan 2015 och uppnått en minskning av sina absoluta utsläpp med 20 %.

- Whirlpool är engagerad i initiativet Science Based Targets och har formulerat ett mål att minska växthusgasutsläppen från sina anläggningar (Scope 1 och 2) med 50 % till 2030 från 2016 års siffror.

Volkswagen, den tyska biltillverkaren, får en indexvikt som ligger under marknadsvärdet:

- Volkswagen försöker komma tillbaka från "Dieselgate"-skandalen från 2015, men ett fortsatt beroende av dieselmodeller och dess relativt sena inträde i elbilsracet hotar dess förmåga att uppfylla EU:s utsläppsmål.

- En ”Hög” Carbon Risk Rating från Sustainalytics, med intäkter från elfordon lägre än konkurrenterna, en flottaintensitet över genomsnittet och ingen rimlig minskning i linje med industritrender/krav.

- VW sa att man skulle få minst 120 miljoner dollar i böter för att man inte har uppnått EU:s mål för minskning av utsläppen till 2020, samtidigt som företagets Porsche-enhet har undersökts av tyska myndigheter för påstådda förfalskningar av bränsleförbrukningssiffror.

Royal Dutch Shell, ett av världens största energibolag, har en vikt som ligger långt under marknadsvärdet i indexet.

- Shell har en kolriskklassificering som är hög. Även om företaget har börjat diversifiera sig inom vätgas, energilagring och förnybara energikällor är det inget av dessa som representerar betydande intäktsströmmar.

- Shells affärsstrategi är fortfarande inriktad på produktion av kolväten, med över 10 miljarder dollar i förväntade utgifter på kort sikt för integrerade gas- och uppströmsprojekt i förhållande till 2 till 3 miljarder dollar i utgifter för förnybara energikällor.

- Även om Shell har åtagit sig att minska koldioxidintensiteten i sin verksamhet (inklusive utsläpp från användningen av dess produkter) med 100 % till 2050, baserat på utsläppsnivåerna 2016, och har ett interimistiskt minskningsmål på 45 % till 2035, är denna bana inte anpassad till ett netto-noll-mål.

Shell förlitar sig på "framtida teknik" för att minska utsläppen. En nederländsk domstol har beordrat ytterligare minskningar, vilket utsätter Shell för fler klimattvister och incidenter i samband med klimatstyrning.

Klimatindex i vilket syfte?

COP26 äger rum mot bakgrund av en värld som brottas med klimatförändringens katastrofala konsekvenser men kämpar för att vidta nödvändiga åtgärder. För investerare är klimatindex viktiga verktyg. De kan vägleda en klimatkänslig strategisk tillgångsallokering, ge måttstockar för aktiva strategier och ligga till grund för passiva investeringar. Vissa investerare vill ligga i framkant i övergången till ett 1,5 graders C-scenario och styra kapitalet mot klimatlösningar. Andra vill minska klimatrelaterade risker eller uppfylla lagstadgade krav.

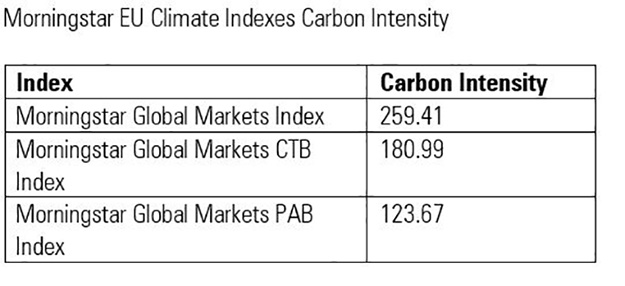

Morningstar EU Climate Indexes sänker avsevärt koldioxidintensiteten på portföljnivå. Global Markets Paris-Aligned Benchmark uppvisar en koldioxidintensitet som är mer än 50 % lägre än sitt moderindex, medan Climate Transition Benchmark är 30 % mindre koldioxidintensivt.

Samtidigt har klimatindexen levererat marknadsliknande risk och avkastning under sin testperiod. De ger en bred diversifierad aktieexponering och avviker inte väsentligt från marknadsvikterna ur ett sektors- eller regionperspektiv. I takt med att klimatrisker i allt högre grad accepteras som finansiella risker kommer målen att sänka koldioxidintensiteten och leverera en framgångsrik investeringsupplevelse sannolikt att konvergera. Investerare måste skilja tomma "nettonoll"-åtaganden från företag som bekämpar klimatförändringar och positionerar sig för en värld som är mindre beroende av fossila bränslen.

Dan Lefkovitz is strategist, index products, for Morningstar’s indexes business, which licences indexes commercially for the business.

The article has been edited 09.11.2021 kl. 10:44.